Write something

2d •

Gold, Bitcoin und der Krieg der Narrative

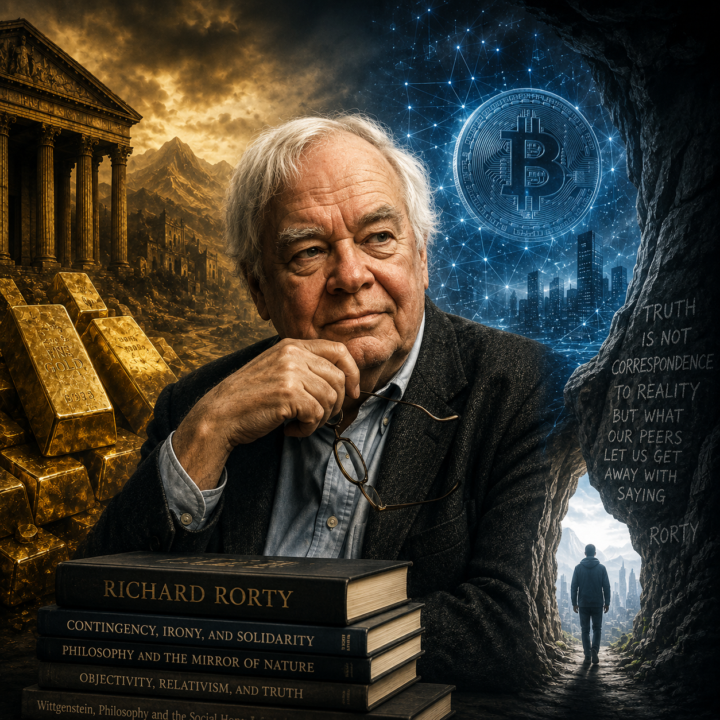

Bitcoin, Gold und die Tyrannei der Narrative Richard Rorty war einer der unbequemsten Philosophen des 20. Jahrhunderts. Kein klassischer Wahrheitssucher, kein metaphysischer Systembauer, sondern eher ein intellektueller Sprengmeister. Er zerlegte die Vorstellung, dass Menschen irgendwann zu einer objektiven, endgültigen Wahrheit gelangen könnten. Für Rorty war Wahrheit kein göttlicher Fixpunkt außerhalb der Welt. Wahrheit war das, worauf sich Menschen innerhalb ihrer Sprache, ihrer Kultur und ihrer Zeit verständigen. Nicht entdeckt, sondern erzählt. Nicht absolut, sondern sozial ausgehandelt. Das klingt für viele zunächst wie Relativismus. Tatsächlich war es etwas viel Unangenehmeres. Rorty nahm den Menschen die Illusion, sie würden primär rational handeln. Er verstand früh, dass Gesellschaften nicht auf Fakten gebaut sind, sondern auf Narrative. Auf Geschichten, die so oft wiederholt werden, bis sie wie Naturgesetze wirken. Genau deshalb ist der Konflikt zwischen Gold und Bitcoin weit mehr als eine Finanzdebatte. Es ist ein Kampf zweier Narrative über die Zukunft der Zivilisation. Der Goldinvestor glaubt an Geschichte. Der Bitcoin-Investor glaubt an Zukunft. Beide kaufen keine Assets. Beide kaufen Bedeutung. Gold besitzt objektiv betrachtet einige bemerkenswerte Eigenschaften. Es ist knapp, haltbar, physisch greifbar und seit Jahrtausenden kulturell akzeptiert. Aber keine dieser Eigenschaften erklärt vollständig, warum Menschen bereit sind, ihm dauerhaft Wert zuzuschreiben. Gold produziert nichts. Es innoviert nicht. Es zahlt keine Dividende. Trotzdem fliehen Menschen in Krisenzeiten reflexartig in Gold. Warum? Weil Gold weniger ein Metall als ein psychologischer Anker ist. Gold trägt die Erinnerung vergangener Katastrophen in sich. Hyperinflationen, Kriege, Währungsreformen, Staatsbankrotte. Es ist das sedimentierte Misstrauen gegenüber politischen Systemen. Wer Gold kauft, kauft letztlich die Geschichte, dass menschliche Institutionen scheitern werden. Und historisch betrachtet ist das keine besonders gewagte Wette.

3

0

7d •

Bildung: Die Kunst, kein Idiot der Masse zu werden

Ich merke immer öfter, wie Menschen von Bildung sprechen, obwohl sie eigentlich Ausbildung meinen. Gute Noten. Saubere Lebensläufe. Zertifikate. Verwertbarkeit. Und gleichzeitig begegnen mir immer mehr Menschen, die hochqualifiziert wirken, aber innerlich völlig ungeformt sind. Fragil. Orientierungslos. Leicht manipulierbar. Da wurde mir klar: Wir haben Wissen vervielfacht und Bildung zerstört. Denn Bildung bedeutete ursprünglich etwas völlig anderes. Das Wort stammt vom mittelhochdeutschen bildunga und meinte die innere Formung des Menschen. Nicht Karriere. Nicht Marktwert. Nicht Anpassung. Bildung bedeutete einmal:an sich selbst zu arbeiten wie ein Bildhauer an einer Statue. Der Mensch sollte nicht bloß funktionieren. Er sollte Form gewinnen. Im Ursprung steckt das Wort „Bild“. Gemeint war zunächst die religiöse Vorstellung, der Mensch forme sich nach einem höheren Vorbild. Später entwickelte sich daraus das humanistische Ideal:Der Mensch kultiviert sich selbst. Und genau hier beginnt das Missverständnis der Moderne. Denn „Selbstkultivierung“ bedeutet nicht Selbstvermarktung. Nicht optimierte Morgenroutinen. Nicht Produktivität als Ersatzreligion. Die Gegenwart hat daraus eine seltsame Mischung aus Biohacking, Narzissmus und LinkedIn-Poesie gemacht. Menschen tracken heute ihren Schlaf präziser als ihre Gedanken. Der Ursprung des Begriffs verweist auf das lateinische colere: pflegen, bebauen, bearbeiten. Der Mensch galt als unfertiges Wesen. Roh vorhanden, aber formbar. Sich selbst zu kultivieren bedeutete deshalb: an Charakter, Urteilskraft, Sprache und Haltung zu arbeiten. Nicht für Likes. Nicht für Status. Nicht für irgendeinen digitalen Applausmarkt. Sondern um weniger roh zu bleiben. Die Griechen verstanden darunter die Beherrschung der eigenen Leidenschaften. Die Stoiker wollten innere Stabilität entwickeln. Ein kultivierter Mensch sollte nicht bei jeder Kleinigkeit emotional kollabieren wie ein Algorithmus mit Stromschwankung. Heute dagegen wird jede spontane Regung sofort zur Identität erklärt. Menschen halten Gefühle für Argumente und Befindlichkeiten für Philosophie.

5

0

Mar 23 •

Der Untergang der Titanic war eine Katastrophe…aber wenigstens eine nützliche

Klingt hart? Ist es auch. Während alle brav „tragisch, tragisch“ murmeln, sagt Nassim Nicholas Taleb im Prinzip: Ohne spektakuläre Katastrophen würden wir einfach immer weiter den gleichen Unsinn skalieren. Größer. Schneller. Dümmer. Die Titanic ist nicht gescheitert, weil Menschen plötzlich inkompetent wurden. Sie ist gescheitert, weil Menschen zu sicher waren, dass sie nicht scheitern können. Und jetzt kommt der unangenehme Teil: - Systeme lernen selten durch Erfolg - Systeme lernen durch Schmerz Das bedeutet: Ein paar „Teile“ gehen kaputt, damit das Ganze überlebt. Unfair? Absolut. Realität? Leider auch. Übertrag das mal auf Finanzen: - Blasen platzen nicht, weil Märkte böse sind - Blasen platzen, weil Menschen kollektiv die Realität ignorieren Und dann wundern sich alle, dass das „Unvorhersehbare“ passiert ist. Spoiler: Es war vorhersehbar. Nur unbequem. Die eigentliche Frage ist nicht, ob der nächste Eisberg kommt. Die Frage ist, ob du auf einem unsinkbaren Narrativ sitzt… oder auf einem antifragilen System. Oder einfacher: 👉 Bist du Titanic… oder lernfähig? #Antifragilität #RealitätStattRomantik #FinanzenMitRückgrat

26d •

Stabilität ist die gefährlichste Illusion unserer Zeit

Stabilität ist eine Illusion. Ein schönes Märchen für Menschen, die glauben, sie könnten die Welt in Excel-Tabellen pressen und dann ruhig schlafen. Wir leben nicht in einer stabilen Welt, sondern im Chaos. Ordnung existiert nur auf Zeit. Wie eine ruhige See, bevor der Sturm kommt. Wie ein Boom, bevor er implodiert. Die Natur zeigt es uns permanent. Keine Konstante, keine Garantie, keine Sicherheit. Nur Zyklen, Brüche, Anpassung. Ein Wald brennt, wächst nach, stirbt wieder. Ein Ökosystem balanciert sich nicht, es kämpft. Immer. Und dann kommt der Mensch und fordert genau das, was es nicht gibt: stabile Märkte, planbare Renditen, Sicherheit. Er will das Unkontrollierbare kontrollieren. Das ist ungefähr so logisch, wie dem Wetter vorzuschreiben, wann es zu regnen hat. Die Realität ist unbequemer. Das Finanzsystem ist nichts anderes als Natur in Anzug und Krawatte. Komplex, vernetzt, fragil. Ein kleiner Impuls an der falschen Stelle genügt, und das ganze System beginnt zu kippen. Nicht linear, sondern exponentiell. Genau wie in der Natur. Was wir als Stabilität bezeichnen, ist in Wahrheit nur eine Phase, in der gerade nichts sichtbar kaputtgeht. Eine Pause, kein Zustand. Hier liegt der zentrale Denkfehler. Menschen planen, als wären diese ruhigen Phasen der Normalzustand. Dabei sind sie die Ausnahme. Wenn selbst die Natur keine Stabilität kennt, warum sollte ein von Menschen gebautes Finanzsystem stabil sein? Die ehrliche Antwort ist simpel und unbequem zugleich: Es ist es nicht. Es war es nie. Und es wird es nie sein. Was hast du davon, das zu verstehen? Du hörst auf, dich selbst zu belügen. Du hörst auf, Renditen zu planen, als wären sie garantiert. Du unterschätzt Risiken nicht mehr, nur weil sie gerade unsichtbar sind. Und vor allem suchst du Sicherheit nicht länger dort, wo es sie strukturell nicht geben kann. Das ist kein Pessimismus, sondern Klarheit. Und Klarheit ist die Grundlage für echte Stärke. Die Lösung liegt nicht darin, Stabilität zu finden, sondern ohne sie zu funktionieren. Robustheit schlägt Prognose. Optionalität schlägt Planung. Puffer schlägt Optimierung. Du baust kein Kartenhaus, das beim ersten Windstoß kollabiert, sondern ein System, das Schocks aushält oder sogar von ihnen profitiert. Das bedeutet, nicht von einem einzigen Szenario abhängig zu sein, nicht permanent am Limit zu operieren und Liquidität als strategische Waffe zu begreifen, nicht als unproduktives Kapital.

30d •

Zwischen Stoikern und Wagner – warum mich ein Satz nicht mehr loslässt

Es gibt Sätze, die begegnen mir nicht, weil ich sie suche – sondern weil ich gerade auf der Suche nach etwas anderem bin. So ging es mir mit Richard Wagner. Eigentlich war ich beim Stoizismus unterwegs, bei Klarheit, Disziplin, innerer Stabilität. Und dann steht da plötzlich dieser Satz: „Deutsch sein heißt, eine Sache um ihrer selbst willen zu tun.“ Ich bleibe hängen. Nicht, weil ich Wagner suche – sondern weil ich mich selbst darin prüfe. Wagner schrieb das 1865, in seinem Essay „Was ist deutsch?“, in einer Zeit, in der Deutschland noch keine klare Form hatte. Kein stabiler Nationalstaat, sondern ein zersplitterter Raum aus Fürstentümern, kulturell reich, politisch schwach. Die Reichsgründung kam erst sechs Jahre später. Deutschland war damals weniger Realität als Projektionsfläche. Und Wagner war mittendrin. Kein stiller Denker, sondern ein Mann mit politischem Sendungsbewusstsein. 1848 stand er auf den Barrikaden, musste später ins Exil, lebte zeitweise als politischer Flüchtling. Gleichzeitig entwickelte er seine monumentalen Opern, baute mit Bayreuth eine eigene Welt, fast schon ein kulturelles Gegenuniversum. Ein Künstler mit Größenanspruch – und einem massiven Bedürfnis, Ordnung in eine zersplitterte Welt zu bringen. Wenn er also fragt „Was ist deutsch?“, dann sucht er keine Beschreibung. Er baut ein Ideal. Für ihn war das „Deutsche“ keine Herkunft, sondern ein Gegenentwurf zur damaligen Moderne: - gegen französische Oberflächlichkeit (aus seiner Sicht) - gegen englischen Utilitarismus - gegen alles, was schnell, praktisch und gefällig ist Er setzt dagegen: Tiefe, Ernst, Hingabe. Dinge tun, nicht weil sie nützlich sind, sondern weil sie innerlich notwendig sind. Das klingt groß. Vielleicht zu groß. Und ja, ich weiß, in welchem historischen Fahrwasser solche Gedanken später gelandet sind. Wagner war kein neutraler Geist. Seine Schriften sind durchzogen von Ideologie, Überhöhung und problematischen Abgrenzungen. Wer ihn liest, bekommt nie nur Philosophie, sondern immer auch Zeitgeist – und der ist im 19. Jahrhundert alles andere als harmlos.

1-30 of 110

skool.com/goldrichtig-investieren-1391

Sichere dein Vermögen optimal ab, reduziere das Risiko bestehender Anlagen und mach dich unabhängig von Staat und Banken.

Leaderboard (30-day)

1

+47

2

+44

3

+28

4

+14

5

+11

Powered by