Activity

Mon

Wed

Fri

Sun

Jun

Jul

Aug

Sep

Oct

Nov

Dec

Jan

Feb

Mar

Apr

What is this?

Less

More

Memberships

Goldrichtig investieren ✨

270 members • Free

123 contributions to Goldrichtig investieren ✨

2d •

Mittelschicht im Alter?

𝐃𝐚𝐧𝐧 𝐛𝐫𝐚𝐮𝐜𝐡𝐬𝐭 𝐝𝐮 𝟕𝟎–𝟖𝟎 % 𝐝𝐞𝐢𝐧𝐞𝐬 𝐥𝐞𝐭𝐳𝐭𝐞𝐧 𝐄𝐢𝐧𝐤𝐨𝐦𝐦𝐞𝐧𝐬! Die Realität: 👉 Bei den meisten wird es nicht reichen. Machen wir es konkret: Du hast heute 👉 2.500 € im Monat Dann brauchst du im Alter ungefähr: 👉 1.750 € bis 2.000 € Was viele tatsächlich bekommen: 👉 1.200 € bis 1.500 € Rente 👉 Es fehlt jeden Monat Geld. Nicht einmal. Sondern dauerhaft. Und genau das ist das Problem: Viele glauben, sie hätten vorgesorgt. Aber: 👉 Die Rechnung geht oft nicht auf. Denn „vorsorgen“ heißt nicht automatisch, dass die Lücke wirklich geschlossen wird. Deshalb ist die entscheidende Frage nicht: 👉 Ob du etwas machst Sondern: 👉 Ob es am Ende reicht Und noch wichtiger: 👉 Womit genau willst du diese Lücke schließen? Versicherung? Betriebliche Altersvorsorge? Eigener Vermögensaufbau? 👉 Nicht jede Lösung führt zum Ziel. Hast du deine Zahl schon einmal ehrlich durchgerechnet? #WürdeImAlter #Rente #Altersvorsorge #Finanzen #Vermögensaufbau

3

0

4d •

Der Gutachter hat den Unterschied sauber herausgearbeitet.

Direktversicherung vs. Unterstützungskasse. Klingt gut. Ist auch fachlich korrekt. Ich habe mir das Management-Handout dazu angeschaut. 11 Seiten Analyse. Vergleich. Risiken. Ampelfarben. 👉 Direktversicherung vs. Unterstützungskasse – sauber erklärt. Aber genau hier liegt das Problem: 👉 Es wird verglichen – aber nicht unternehmerisch gedacht. Denn das Gutachten beantwortet Fragen wie: Ist das rechtlich zulässig? Was ist zu beachten? Welche Risiken gibt es im System? Was es nicht beantwortet: Wo ist das Geld? Wer hat Zugriff darauf? Was passiert mit der Liquidität im Unternehmen? Und vor allem: Wer trägt das Risiko wirklich? Im Handout steht z. B. klar: 👉 Der Arbeitgeber haftet immer für die Zusage 👉 Die Unterstützungskasse ist nur der Durchführungsweg – nicht der Risikoträger Das ist juristisch sauber. Aber unternehmerisch ist das die eigentliche Aussage: 👉 Das ist kein Gutachten über Sicherheit. Das ist ein Gutachten darüber, wer am Ende zahlt. Und jetzt wird’s spannend: Das Gesetz sagt dir, wer haftet. Aber es sagt dir nicht: 👉 Wo dein Geld liegen sollte 👉 Wer darüber verfügen sollte 👉 Wie du Liquidität steuerst 👉 Wie du daraus einen Vorteil machst Praxis: Ein Unternehmer mit mehreren Direktversicherungen. Alles geprüft. Alles sauber. Und trotzdem sagt er: „Ich habe das Gefühl, mein Geld arbeitet nicht für mich.“ Warum? Weil es nicht sein System ist. 👉 Versicherungslogik: Geld raus. Kontrolle weg. 👉 Unternehmerlogik: Geld im System behalten. Steuerung behalten. Und genau diese Perspektive fehlt in fast jedem Gutachten. Gutachten erklären dir den Unterschied zwischen zwei Wegen. Unternehmer entscheiden, wer am Ende die Kontrolle hat.

4

0

9d •

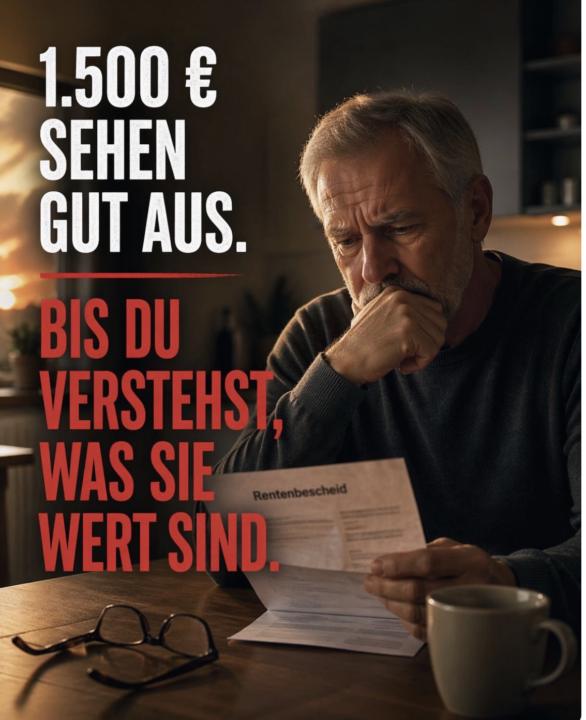

Merz sieht die gesetzliche Rente nur noch als “Basisabsicherung”

𝐄𝐫 𝐡𝐚𝐭 𝐑𝐞𝐜𝐡𝐭: 𝐃𝐮 𝐚𝐫𝐛𝐞𝐢𝐭𝐞𝐬𝐭 𝟒𝟓 𝐉𝐚𝐡𝐫𝐞 – 𝐮𝐧𝐝 𝐞𝐬 𝐫𝐞𝐢𝐜𝐡𝐭 𝐭𝐫𝐨𝐭𝐳𝐝𝐞𝐦 𝐧𝐢𝐜𝐡𝐭! Friedrich Merz sagt es offen. Man muss ihn nicht mögen. Aber man sollte verstehen, was dieser Satz wirklich bedeutet. Stell dir das einmal ehrlich vor: Du arbeitest 45 Jahre. Du zahlst jeden Monat ein. Du verzichtest heute, weil du an morgen glaubst. Und am Ende bekommst du: 👉 1.100 – 1.300 € im Schnitt 👉 Vielleicht 1.500 € brutto, wenn alles „gut“ läuft Jetzt wird es wirklich unangenehm: Die Europäische Zentralbank hat ein klares Ziel: 👉 rund 2 % Inflation pro Jahr Klingt wenig. Ist es nicht. Nach 45 Jahren hat dein Geld nur noch etwa die Hälfte seiner Kaufkraft. 👉 1.500 € brutto entsprechen dann real vielleicht noch 700 – 800 € Und das ist kein Fehler. Das ist das System. Wenn die Rente nur noch „Basis“ ist, bedeutet das: 👉 Beiträge werden steigen 👉 Leistungen geraten unter Druck 👉 Arbeitszeit wird länger Oder alles zusammen. 𝐃𝐚𝐬 𝐢𝐬𝐭 𝐤𝐞𝐢𝐧 𝐀𝐮𝐬𝐫𝐞𝐢ß𝐞𝐫. 𝐃𝐚𝐬 𝐢𝐬𝐭 𝐝𝐢𝐞 𝐋𝐨𝐠𝐢𝐤 𝐝𝐚𝐡𝐢𝐧𝐭𝐞𝐫. Ein umlagefinanziertes System hat nur drei Stellschrauben: 👉 Mehr einzahlen 👉 Weniger bekommen 👉 Länger arbeiten Mehr gibt es nicht. 𝐃𝐞𝐫 𝐞𝐧𝐭𝐬𝐜𝐡𝐞𝐢𝐝𝐞𝐧𝐝𝐞 𝐃𝐞𝐧𝐤𝐟𝐞𝐡𝐥𝐞𝐫: Du glaubst, Sicherheit entsteht durch Einzahlen. In Wahrheit entsteht Sicherheit durch: 👉 Zugriff 👉 Kontrolle 👉 eigene Struktur Du kannst 45 Jahre einzahlen – und dir am Ende trotzdem zu wenig leisten. Wann hast du das letzte Mal ehrlich geprüft, was von deiner Rente real übrig bleibt?

1 like • 7d

@Katrin Strasser Das ganze System ist völlig kaputt… 🤦🏼♂️

0 likes • 7d

@Katrin Strasser Eine schöne Vorstellung, nur leider impliziert das, dass es Menschen geben muss, die diese Menschen auffangen. Das wird es aber nicht im großen Stil geben, weil selbst die die mehr haben, das brauchen werden um selbst zu überleben…

11d •

Die meisten bAV-Modelle sind kein Benefit.

𝐒𝐢𝐞 𝐬𝐢𝐧𝐝 𝐞𝐢𝐧 𝐠𝐮𝐭 𝐯𝐞𝐫𝐩𝐚𝐜𝐤𝐭𝐞𝐫 𝐋𝐢𝐪𝐮𝐢𝐝𝐢𝐭ä𝐭𝐬𝐚𝐛𝐟𝐥𝐮𝐬𝐬. Letzte Woche. Unternehmer. 20 Mitarbeiter. 👉 Monatlich mehrere tausend Euro in bAV. 👉Alles „richtig gemacht“. Bis zur einen Frage: 👉 Wo ist das Geld eigentlich? Antwort: 👉 Weg. 👉 Beim Versicherer. 👉 Keine Kontrolle. 👉 Haftung bleibt trotzdem. Und genau das verkauft man als „Altersvorsorge“. Das eigentliche Problem: 👉 Es wird über Zuschüsse gesprochen 👉 über Steuern 👉 über Rendite Aber nicht über das Entscheidende: 👉 Wer kontrolliert das Geld? Die Realität: 👉 Kapital verlässt das Unternehmen 👉 wird extern verwaltet 👉 Arbeitgeber trägt weiterhin das Risiko Und dann wundert man sich über: - niedrige Renten - geringe Flexibilität - enttäuschende Ergebnisse Das ist kein Zufall. 👉 Das ist Systemlogik. Und jetzt wird es unbequem: 👉 Viele bAV-Modelle funktionieren nur, weil Unternehmer nicht hinterfragen, was wirklich mit ihrem Geld passiert. Dabei ist die Lösung eigentlich simpel: Eine bAV wird erst dann zum Erfolgsmodell, wenn: 1. Liquidität im Unternehmen bleibt 👉 kein dauerhafter Kapitalabfluss 👉 Aufbau eigener Strukturen statt fremder Töpfe 2. Steuerlogik aktiv genutzt wird 👉 nicht nur Stundung 👉 sondern gezielte Gestaltung 3. Mitarbeiterbindung wirtschaftlich sinnvoll ist 👉 echter Mehrwert für Mitarbeiter 👉 ohne versteckte Ineffizienz für den Unternehmer 👉 Und genau hier trennt sich alles: Versicherungslogik: Kapital abgeben. Hoffen. Zahlen. Haften. Unternehmerlogik: Kapital behalten. Steuern. Strukturieren. Kontrollieren. Ich sehe es immer wieder: 👉 Gleicher Beitrag 👉 komplett anderes Ergebnis Nicht wegen Rendite. 👉 Sondern wegen Kontrolle. bAV ist kein Produkt. 👉 bAV ist eine Machtfrage. Arbeitet deine bAV für dich – oder für jemand anderen?

3

0

16d •

Das neue Altersvorsorgedepot gilt als Fortschritt

𝐃𝐢𝐞 𝐑𝐞𝐚𝐥𝐢𝐭ä𝐭: 𝐃𝐚𝐬 𝐏𝐫𝐢𝐧𝐳𝐢𝐩 𝐝𝐚𝐡𝐢𝐧𝐭𝐞𝐫 𝐛𝐥𝐞𝐢𝐛𝐭 𝐠𝐥𝐞𝐢𝐜𝐡. Die meisten schauen auf Rendite. Einige auf Kosten. Aber fast niemand stellt die entscheidende Frage: 👉 Kommst du im Zweifel wirklich an dein Geld? Und genau hier trennt sich alles. Denn was auf dem Papier nach Vermögen aussieht, ist in vielen Fällen etwas ganz anderes: 👉 Ein Anspruch – kein Besitz. Ich habe mir die Einschätzung von Hartmut Walz dazu angesehen. In vielen Punkten absolut nachvollziehbar. Und ja – vieles ist besser geworden: 👉 geringere Kosten 👉 mehr Aktienanteil 👉 mehr Flexibilität Das ist ein Fortschritt. Aber schauen wir einen Schritt tiefer: 👉 Liquidität: Das Geld bleibt gebunden. Zugriff vor der Rente? Kaum möglich. 👉 Steuern: Heute Vorteil – morgen volle Besteuerung. Das Problem wird nur verschoben. 👉 System: Du bleibst abhängig von Regeln, Anbietern und politischen Rahmenbedingungen. 👉 Kosten: Auch 1 % klingt wenig – macht aber über Jahrzehnte einen massiven Unterschied. Und jetzt zurück zur Praxis: Ich habe dazu kürzlich ein Gespräch geführt. Solide aufgestellt. Depot läuft. Alles „richtig gemacht“. Bis zu einer einfachen Frage: 👉 Was passiert, wenn du vorher an dein Geld musst? Die Antwort: 👉 „Dann wird’s schwierig.“ Und genau das ist der Punkt. Nicht die Rendite entscheidet, sondern der Zugriff. Nicht die Entwicklung, sondern die Verfügbarkeit. Denn was bringt dir ein wachsendes Depot, wenn du im entscheidenden Moment nicht darüber verfügen kannst? Das neue Altersvorsorgedepot ist besser als vieles davor. Aber es bleibt, was es ist: 👉 ein Versprechen für später 👉 kein freier Zugriff heute 𝐄𝐜𝐡𝐭𝐞𝐬 𝐕𝐞𝐫𝐦ö𝐠𝐞𝐧 𝐞𝐧𝐭𝐬𝐭𝐞𝐡𝐭 𝐧𝐢𝐜𝐡𝐭 𝐝𝐮𝐫𝐜𝐡 𝐙𝐚𝐡𝐥𝐞𝐧. 𝐒𝐨𝐧𝐝𝐞𝐫𝐧 𝐝𝐮𝐫𝐜𝐡 𝐙𝐮𝐠𝐫𝐢𝐟𝐟. 👉 Wie siehst du das: Ist ein wachsendes Depot ohne Zugriff für dich Sicherheit – oder nur ein gutes Gefühl auf dem Papier?

5

0

1-10 of 123