8d •

自我介紹

過去的我, 在車險理賠領域 待了30年, 天天面對的不是 冷冰冰的文件, 卻是發生一場場 真實的意外: 有人受傷、有人失去親人、有人 一通電話就崩潰了。 我的工作,就是在最混亂的時刻, 替客戶爭取 最大的權益、 讓受害者獲得公道。 這份工作很繁重,但也讓我聰明—— 人生的一瞬間 可能改變一切。 只是, 人生有時候 會比車禍更突然。 我也遭遇過一些 不如的打擊, 逼得我不得不 停下來思考事件 就在那段低潮裡,我遇到了 「自媒體」。 疫情期間,我開始學習、嘗試、 拍影片、聽課程, 慢慢地,我在這個全新的領域找到了重新成就感、 找到了舞台, 也找到了 重新翻身的力量。 後來,我又接觸了房地產課程, 才真正理解: 原來買對房、 用對房貸, 投資在對房的工具資產真的可以翻倍! 如果我早一點知道我的人生早不一樣我很光彩 從車禍現場走到 人生舞台的男人。 如果這些內容, 能讓你少跌一次、少走一段冤枉路,那就是我 最大的成就感

4d •

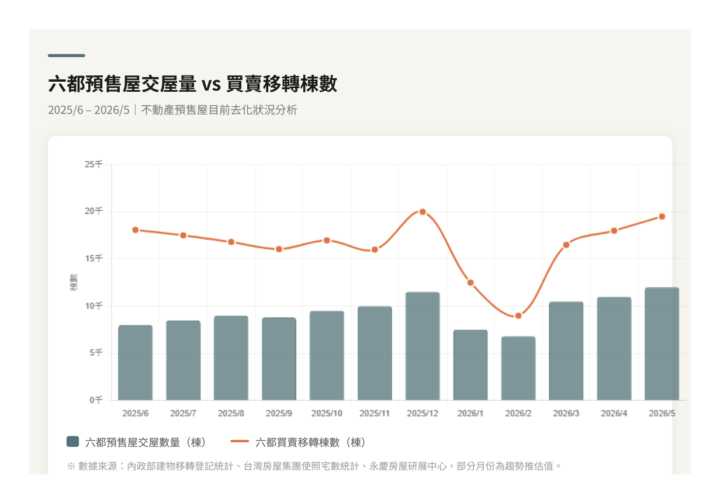

六都預售屋交屋量 vs 買賣移轉棟數

班克先生觀察點:交易量大增是被迫交易,但交易量同步拉升也表示市場穩健,接盤方財力無虞 一、當交屋潮遇上冷市,市場數據表現如何? 2025 年全台買賣移轉棟數僅 26.1 萬棟,創 9 年新低,年減 25.5%; 同年,六都預售屋完工交屋數量卻持續攀升——從 2021-2022 年預售高峰期(全台超過 17 萬宅/年) 所累積的建案,正在 2024-2027 年集中交屋。 兩條曲線同時出現:成交降低、交屋放量,讓市場開始討論「違約海嘯」。 二、班克視角:交易棟數大增,是去化還是崩盤的前兆? 「交屋前預售屋轉移量大增」=投資客認賠出場 ≠ 崩盤信號 而是市場正在進行「結構性換手」——把高成本籌碼,轉換成低成本接盤。 換句話說,違約潮確實為真,但正有大量接盤人購入違約打折物件。 投資客認賠轉售,代表他們在交屋前就已完成風險轉移。這筆交易被記錄在「移轉棟數」裡, 但它實際上是讓一個「財務脆弱的持有人」換成「有能力且有需求的買方」。 每一筆認賠,都是在降低市場上的未爆彈數量。 當移轉棟數因此出現相對大增,市場展現的形態,確實更接近穩定去化, 而非崩跌式清算。崩跌的前提是「沒人接、銀行也不借」,現階段台灣並未出現此條件。 三、穩定去化 vs 螺旋崩跌 的引導觀察 兩個關鍵條件決定這波交屋潮最後走哪條路: 穩定去化:有足夠資金充裕的接盤者,願意用市價 7-8 折承接。 目前台股大漲創造了這個「浮動資金池」——AI 供應鏈受益、NVIDIA 效應發酵的股票獲利者, 手中正有一筆尋找「下一個停泊點」的資金。 螺旋崩跌:接盤方同樣資金緊張,且銀行同步大幅緊縮信用。 目前並非如此——加上央行已連續三季第三度表示限制到此為止(選擇性信用管制), 不會系統性凍結授信。只要有自備款充足的買方進場,銀行仍會正常貸款。 四、台股大漲 × 七八折蛋黃區 = 資產結構的最佳再平衡時機 班克先生從去年底開始的資產配置建議核心邏輯是(以不翻船投資法為例): 主帆(操作獲利)、船身(資產保障)、救生圈(現金)。 當帆(股票)因 AI 浪潮膨脹到滿的時候,是把一部分力道轉換成「加固船身」的最好時機。 建議邏輯: 資產配置並不是「如果買房我能賺多少」,而是「如果 1-2 年後台股反轉 30%,我的整體資產總值仍能穩健增長嗎?」 就歷史軌跡來看,股票獲利的浮動性高,蛋黃區房產的下檔保護相對更強。 以市價 7-8 折進場蛋黃區,安全邊際已內建在成本裡。 即使房價再修正 10-15%,進場成本依然低於當前市場均價。 具體標的篩選:六都蛋黃區(捷運沿線 / 成熟商圈 300 公尺內)、屋齡 3-12 年新成屋、 市價 7.5-8.5 折認賠物件。避開重劃區邊緣、避開純投機開發的郊區大案。 資金比例建議:用股票帳面獲利的 20-30% 實現後轉入(依實際配置狀況,可以更高)。 主要生活資金、緊急預備金不納入配置。 考慮購入單一蛋黃區物件 + 長期持有 5 年以上 = 現金流 + 資本保全兼顧, 務必以「無金流負擔」為目標來持有。 時間窗口:2025 年下半年 ~ 2027 年上半年是認賠物件最密集的「黃金接盤期」 (2027 年後走勢仍須依 2026 年表現為觀察基準)。 若市場確認回穩、投資客清出完畢,這個折價窗口就會縮窄。 班克先生建議行動框架 ① 台股持倉超過原始成本 1.5 倍以上的個股,分批實現 20-30% 獲利(可更高) ② 目標鎖定 6+2 都蛋黃區市價 8 折以內的認賠預售或新成屋與急售中古屋 ③ 房貸試算確保月付金 ≤ 月收入 35%(不翻船的水位線,若熟悉越貸越有錢技巧,可拉升更高) ④ 持有期設定 5 年以上,不以短線房價漲跌作為進退依據 ⑤ 保留至少 3 個月生活費的救生圈不動,任何資產配置都不碰這塊

4

0

Mar 10 •

STEP1 新加入成員必看

【由這裡開始】新加入成員必看 這裡聚集一群想了解金融資訊的夥伴 幫助 ”普通人” 增加彈性、建立財務主權、設計金流與長期退休策略 如果你是新進成員... 我是班克先生 2016年 開始公開金融授課 輔導超過12,000人個案諮詢 公開演講超過900堂授課 學員成績: - 取得資金超過70億 - 輔導案例平均月付壓力 降低至少4成 - 不必再為五斗米折腰 ▪️ 如果你是「金融投資小白」 這裡可以孕育你成長 ⭢ 歡迎先看免費課程、參與討論:你將得到如何避坑不踩雷的長期策略 ▪️ 如果你是「老練投資者」 有在固定領域投資練習、進出場,但有具體疑惑要解決 ⭢ 那歡迎按照以下步驟 完成以下步驟: STEP 1|填寫狀況表單 - 有房產 - 無房產 STEP 2|到官方 LINE 告訴我們 請告訴我們你填的是哪一個表單,我們將安排專人盡快為你服務。 官方LINE在這裡 這個社群是班克資產配置實作驗證,並且陪伴朋友一起走的財富俱樂部。 除了避坑,更想幫你拿到人生彈性、選擇自由,落實我相信的財富人權、普惠金融。 期待與你同行 - 班克先生 黃釋賢

6d •

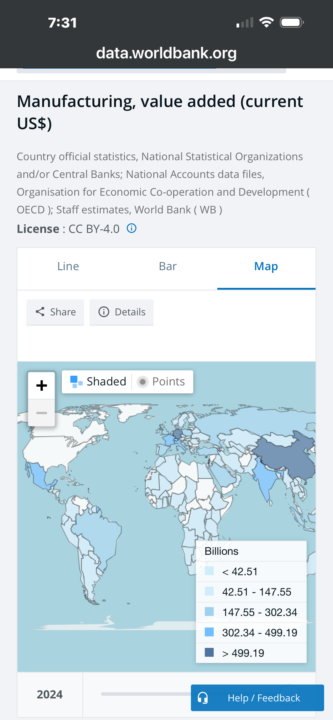

全球製造業增加值統計中的台灣

前幾天有看到 全球製造業增加值(Manufacturing Value Added, MVA) 的統計,我稍微做了一點分析,與大家分享。有點長。 當初看到的訊息是 中國與G7比較 MVA ,原本沒有列出台灣,我有疑慮是否被併入中國計算,後來有確實找到台灣數據,台灣是單獨統計的,並沒有被併入中國的29%裡面,所以我併入名單中。 根據近年來聯合國工業發展組織(UNIDO)、世界銀行以及各國統計資料推估,『國家/地區』與『全球製造業增加值約略占比』如下: - 中國 29%~31% - 美國 15%~17% - 日本 5%~6% - 德國 4.5%~5% - 印度 2.8%~3.5% - 韓國 2.5%~3% - 台灣 約1.8%~2.2% - 義大利 約2% - 法國 約1.5%~2% - 英國 約1.5%~2% - 加拿大 約1% 以中國來說, 他是佔全球製造業增值約29%,接近整個G7的綜合佔比(約34%)。但這是『增加值』,若以製造業的『量』來說,有做農業工業或其他低加值工業的國家應該佔比會更高。所以,中國確實是世界工廠,名不虛傳。這是大勢,也是我提醒資產配置者,可以持續觀察中國獨有的慢牛市場(慢,是與歐美牛市漲勢相比)。 以台灣來說, 在世界上是非常獨特的結構,台灣約2,300萬人只占全球人口約0.3%,卻創造了接近2%的全球製造業增加值。 台灣的製造業規模其實非常驚人 如果用人口來看,代表台灣每人平均製造業產值,大約是全球平均的6~7倍以上。這也是為什麼台灣雖然國土不大,但在全球供應鏈中的存在感遠遠超過人口占比。所以,產業結構與其他國家相比一定是異於常態的。 答案大家應該都很清楚,以高科技製造來說,台灣在許多關鍵領域幾乎可算是全球壟斷級別(領域/全球約略占比), 我請AI 針對產業研究機構報導、企業法說會、市場研究報告以及供應鏈市占率做推估,如下: - 先進晶圓代工 70%~90% - AI晶片代工 90%以上 - 高階封裝(CoWoS) 80%以上 - 筆電代工 70%以上 - 伺服器代工 80%以上 - AI伺服器代工 90%以上 (本段為AI整理資料,僅供參考) 其中最核心的公司當然就是『台積電』,一家公司的市值就超過許多國家的GDP。 我進一步做分析說明。 若從資產配置角度看,中國29%一般會覺得中國製造業遠勝台灣。但我常說,平均值只是聊趨勢的談資,對於投資『決策】其實價值偏低,常翻車。 以上例來說: - 中國是「全產業鏈大國」 - 台灣是「高附加價值節點」 中國掌握的是鋼鐵、化工、紡織、家電、汽車、消費電子等,從塔底一路做到塔頂。 台灣掌握的是半導體、AI運算、高階電子製造等只處理金字塔最頂端那幾層的需求。 所以會出現一個很有趣的現象: 中國製造業占全球約30%,是資源人力充足,靠整體均衡的「量」搭起來的。 台灣製造業占全球約2%,發展卻是極為偏食,靠「技術密度」去撐的。 當然, 如果把中國、台灣、韓國一起算進「東亞製造業圈」(歐美金融圈慣用劃分方式),中國約29% + 台灣約2% + 韓國約3% = 合計約34%,這個數字其實已經接近整個G7製造業總和。(再加上日本就超過一截) 因此近年許多經濟學家才會說: 21世紀全球經濟的重心正在從大西洋(美歐)逐步轉向西太平洋(東亞)。而台灣雖然體量不大,卻是這個製造業生態系裡不可或缺的核心節點。 這也是我今年初開始一直在提醒投資人在資產配置時的亞洲區發展可能性的原因。 《以下補充說明》 MVA存在的目的,是想要更清楚的判斷『這個國家透過製造業,實際創造了多少財富』,所以只看「製造業產值」,很容易被誤導。 (製造業產值約表達『工廠總共賣了多少東西』而已) 用最簡單的例子理解,假設有一家手機工廠: - 總產值的算法: 買進零件 晶片 15,000元 螢幕 5,000元 電池 2,000元 合計成本 22,000元,組裝完成後賣出 30,000元 總產值就是 30,000元 - MVA算法: 30,000 − 22,000= 8,000元 這8,000元才是真正新增出來的價值。 經濟學上的公式: 製造業增加值(MVA)= 製造業總產出- 中間消耗 實際狀況當然還要包含員工薪資、企業利潤、技術價值、設備折舊、稅金、原材料、零組件、電力、燃料、外包加工等等。 所以各國比較『工業實力』時,都用增加值。 以台積電為例: 一片晶圓可能材料成本只有幾百美元,但最後代工價格可能數千甚至上萬美元,中間差額就是高技術製造帶來的增加值。 所以, 同樣100億美元營收,半導體的增加值遠高於紡織業,AI晶片又遠高於一般晶片,這也是台灣製造業占全球約2%,卻具有極大戰略價值的原因。 回過頭來看數字,當我們說: 中國 MVA 約29% 美國 MVA 約16%

4

0

1-30 of 37

Leaderboard (30-day)

1

+30

2

+23

3

+15

4

+14

5

+13

Powered by