Write something

May 18 •

Viele Unternehmer reden über Entlastung

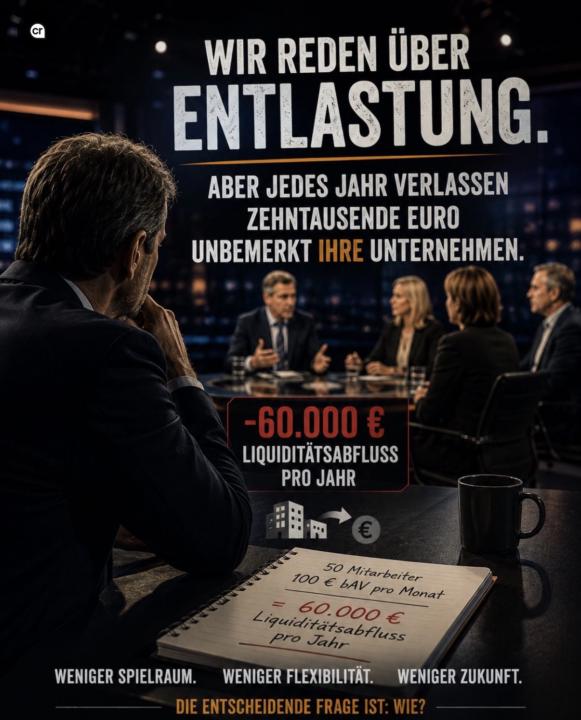

Aber gleichzeitig verlassen jedes Jahr zehntausende Euro unbemerkt ihre Unternehmen. Dieser Gedanke ging mir gestern Abend durch den Kopf. In einer Diskussionsrunde mit Markus Söder, einer Unternehmerin und einem politischen Beobachter ging es um Reformen, Planungssicherheit und den wirtschaftlichen Druck auf den Mittelstand. Mit dabei war auch eine Unternehmerin aus Nordrhein-Westfalen. Rund 50 Mitarbeiter. Zerspanungstechnik. Und plötzlich begann ich im Kopf zu rechnen. 50 Mitarbeiter. 100 € betriebliche Altersvorsorge pro Monat. Das bedeutet: 60.000 € Liquiditätsabfluss pro Jahr. 600.000 € in 10 Jahren. Und genau darüber wird aus meiner Sicht viel zu selten gesprochen. Denn viele Unternehmer achten heute völlig zurecht auf: Energiekosten, Steuerlast, Bürokratie und Personalkosten. Aber gleichzeitig fließen über Jahre hohe Summen dauerhaft aus den Unternehmen heraus — oft, ohne dass die eigentliche Struktur dahinter ernsthaft hinterfragt wird. Denn die betriebliche Altersvorsorge wird häufig verkauft über: Steuervorteile, Zuschüsse und Förderung. Viel seltener geht es dagegen um die entscheidende Frage: Was passiert langfristig mit der Liquidität des Unternehmens? Denn 60.000 € pro Jahr bedeuten eben auch: weniger Investitionsspielraum, weniger Flexibilität, weniger Rücklagen und weniger unternehmerische Beweglichkeit. Das Problem ist aus meiner Sicht deshalb oft nicht die Idee der Vorsorge. Sondern die Struktur dahinter. Denn wirtschaftlich kann dieselbe bAV für zwei Unternehmen völlig unterschiedliche Folgen haben. Das eine Unternehmen verliert Jahr für Jahr Liquidität. Das andere baut eine Struktur auf, bei der unternehmerischer Einfluss und Flexibilität weitgehend erhalten bleiben. Beides nennt sich betriebliche Altersvorsorge. Aber wirtschaftlich sind es oft zwei völlig unterschiedliche Welten. Und genau deshalb glaube ich: Die wichtigste Frage lautet heute nicht mehr nur: „Wie viel Förderung gibt es?“ Sondern: „Was macht diese Struktur langfristig mit meinem Unternehmen?“

Apr 30 •

Mittelschicht im Alter?

𝐃𝐚𝐧𝐧 𝐛𝐫𝐚𝐮𝐜𝐡𝐬𝐭 𝐝𝐮 𝟕𝟎–𝟖𝟎 % 𝐝𝐞𝐢𝐧𝐞𝐬 𝐥𝐞𝐭𝐳𝐭𝐞𝐧 𝐄𝐢𝐧𝐤𝐨𝐦𝐦𝐞𝐧𝐬! Die Realität: 👉 Bei den meisten wird es nicht reichen. Machen wir es konkret: Du hast heute 👉 2.500 € im Monat Dann brauchst du im Alter ungefähr: 👉 1.750 € bis 2.000 € Was viele tatsächlich bekommen: 👉 1.200 € bis 1.500 € Rente 👉 Es fehlt jeden Monat Geld. Nicht einmal. Sondern dauerhaft. Und genau das ist das Problem: Viele glauben, sie hätten vorgesorgt. Aber: 👉 Die Rechnung geht oft nicht auf. Denn „vorsorgen“ heißt nicht automatisch, dass die Lücke wirklich geschlossen wird. Deshalb ist die entscheidende Frage nicht: 👉 Ob du etwas machst Sondern: 👉 Ob es am Ende reicht Und noch wichtiger: 👉 Womit genau willst du diese Lücke schließen? Versicherung? Betriebliche Altersvorsorge? Eigener Vermögensaufbau? 👉 Nicht jede Lösung führt zum Ziel. Hast du deine Zahl schon einmal ehrlich durchgerechnet? #WürdeImAlter #Rente #Altersvorsorge #Finanzen #Vermögensaufbau

Apr 22 •

Merz sieht die gesetzliche Rente nur noch als “Basisabsicherung”

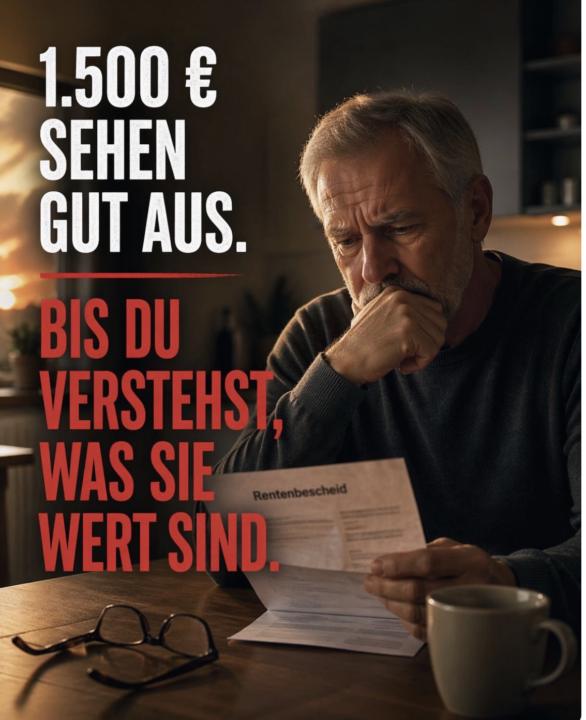

𝐄𝐫 𝐡𝐚𝐭 𝐑𝐞𝐜𝐡𝐭: 𝐃𝐮 𝐚𝐫𝐛𝐞𝐢𝐭𝐞𝐬𝐭 𝟒𝟓 𝐉𝐚𝐡𝐫𝐞 – 𝐮𝐧𝐝 𝐞𝐬 𝐫𝐞𝐢𝐜𝐡𝐭 𝐭𝐫𝐨𝐭𝐳𝐝𝐞𝐦 𝐧𝐢𝐜𝐡𝐭! Friedrich Merz sagt es offen. Man muss ihn nicht mögen. Aber man sollte verstehen, was dieser Satz wirklich bedeutet. Stell dir das einmal ehrlich vor: Du arbeitest 45 Jahre. Du zahlst jeden Monat ein. Du verzichtest heute, weil du an morgen glaubst. Und am Ende bekommst du: 👉 1.100 – 1.300 € im Schnitt 👉 Vielleicht 1.500 € brutto, wenn alles „gut“ läuft Jetzt wird es wirklich unangenehm: Die Europäische Zentralbank hat ein klares Ziel: 👉 rund 2 % Inflation pro Jahr Klingt wenig. Ist es nicht. Nach 45 Jahren hat dein Geld nur noch etwa die Hälfte seiner Kaufkraft. 👉 1.500 € brutto entsprechen dann real vielleicht noch 700 – 800 € Und das ist kein Fehler. Das ist das System. Wenn die Rente nur noch „Basis“ ist, bedeutet das: 👉 Beiträge werden steigen 👉 Leistungen geraten unter Druck 👉 Arbeitszeit wird länger Oder alles zusammen. 𝐃𝐚𝐬 𝐢𝐬𝐭 𝐤𝐞𝐢𝐧 𝐀𝐮𝐬𝐫𝐞𝐢ß𝐞𝐫. 𝐃𝐚𝐬 𝐢𝐬𝐭 𝐝𝐢𝐞 𝐋𝐨𝐠𝐢𝐤 𝐝𝐚𝐡𝐢𝐧𝐭𝐞𝐫. Ein umlagefinanziertes System hat nur drei Stellschrauben: 👉 Mehr einzahlen 👉 Weniger bekommen 👉 Länger arbeiten Mehr gibt es nicht. 𝐃𝐞𝐫 𝐞𝐧𝐭𝐬𝐜𝐡𝐞𝐢𝐝𝐞𝐧𝐝𝐞 𝐃𝐞𝐧𝐤𝐟𝐞𝐡𝐥𝐞𝐫: Du glaubst, Sicherheit entsteht durch Einzahlen. In Wahrheit entsteht Sicherheit durch: 👉 Zugriff 👉 Kontrolle 👉 eigene Struktur Du kannst 45 Jahre einzahlen – und dir am Ende trotzdem zu wenig leisten. Wann hast du das letzte Mal ehrlich geprüft, was von deiner Rente real übrig bleibt?

May 6 •

“Mehr Freiheit”

Das stand gestern groß auf der Leinwand eines IHK-Vortrags zur Altersvorsorge. Auf der Bühne: Einer der größten Finanzvertriebe Deutschlands. Und genau das beschäftigt mich seitdem. Denn gleichzeitig ging es dort um: 👉 Rürup 👉 Riester 👉 Altersvorsorgedepots 👉 Versicherungsprodukte Also genau um die Produkte, bei denen viele Menschen die langfristigen Konsequenzen überhaupt nicht abschätzen können. Ich weiß das, weil ich selbst so ein Beispiel bin. 2009 habe ich einen Rürup-Vertrag abgeschlossen. Heute liegen dort rund 25.000 €. Das Problem: 👉 Ich komme an dieses Geld nicht mehr ran. Damals hat mir niemand erklärt, was jahrzehntelange Kapitalbindung wirklich bedeutet. Niemand hat erklärt, wie sich fehlender Zugriff irgendwann anfühlt. Und gestern fiel dann noch ein Satz, der mir ehrlich gesagt hängen geblieben ist: 👉 „1 % Kosten sind doch nicht viel.“ Doch. Über 20, 30 oder 40 Jahre können sie brutal viel sein. Das Problem ist: Die meisten Menschen können das gar nicht einschätzen. So wie ich damals. Und genau deshalb stört mich etwas ganz grundsätzlich: “Warum geben öffentliche Institutionen wie die IHK genau solchen Vertrieben die Bühne für „finanzielle Bildung“? Denn durch diesen Rahmen entsteht automatisch Vertrauen. Viele Menschen denken: 👉 „Das wird schon richtig sein.“ Aber genau dort müssten aus meiner Sicht die kritischen Fragen gestellt werden: Was bedeuten Kosten langfristig wirklich? Was bedeutet Kapitalbindung? Was bedeutet fehlender Zugriff? Was passiert steuerlich später? Und wie frei ist man am Ende tatsächlich noch? Denn finanzielle Bildung bedeutet aus meiner Sicht nicht, Produkte zu kennen. Finanzielle Bildung bedeutet: 👉 die Konsequenzen zu verstehen.

4

0

Apr 28 •

Der Gutachter hat den Unterschied sauber herausgearbeitet.

Direktversicherung vs. Unterstützungskasse. Klingt gut. Ist auch fachlich korrekt. Ich habe mir das Management-Handout dazu angeschaut. 11 Seiten Analyse. Vergleich. Risiken. Ampelfarben. 👉 Direktversicherung vs. Unterstützungskasse – sauber erklärt. Aber genau hier liegt das Problem: 👉 Es wird verglichen – aber nicht unternehmerisch gedacht. Denn das Gutachten beantwortet Fragen wie: Ist das rechtlich zulässig? Was ist zu beachten? Welche Risiken gibt es im System? Was es nicht beantwortet: Wo ist das Geld? Wer hat Zugriff darauf? Was passiert mit der Liquidität im Unternehmen? Und vor allem: Wer trägt das Risiko wirklich? Im Handout steht z. B. klar: 👉 Der Arbeitgeber haftet immer für die Zusage 👉 Die Unterstützungskasse ist nur der Durchführungsweg – nicht der Risikoträger Das ist juristisch sauber. Aber unternehmerisch ist das die eigentliche Aussage: 👉 Das ist kein Gutachten über Sicherheit. Das ist ein Gutachten darüber, wer am Ende zahlt. Und jetzt wird’s spannend: Das Gesetz sagt dir, wer haftet. Aber es sagt dir nicht: 👉 Wo dein Geld liegen sollte 👉 Wer darüber verfügen sollte 👉 Wie du Liquidität steuerst 👉 Wie du daraus einen Vorteil machst Praxis: Ein Unternehmer mit mehreren Direktversicherungen. Alles geprüft. Alles sauber. Und trotzdem sagt er: „Ich habe das Gefühl, mein Geld arbeitet nicht für mich.“ Warum? Weil es nicht sein System ist. 👉 Versicherungslogik: Geld raus. Kontrolle weg. 👉 Unternehmerlogik: Geld im System behalten. Steuerung behalten. Und genau diese Perspektive fehlt in fast jedem Gutachten. Gutachten erklären dir den Unterschied zwischen zwei Wegen. Unternehmer entscheiden, wer am Ende die Kontrolle hat.

1-30 of 110

skool.com/goldrichtig-investieren

Für Anleger, die Vermögen schützen, Chancen nutzen und auf Unsicherheit vorbereitet sein wollen. 🦢

Leaderboard (30-day)

1

+52

2

+12

3

+11

4

+9

5

+6

Powered by