Write something

19d •

SpaceX IPO 你有參與嗎? 第一階段策略分享

過往的經驗首日波動一定會很大,所以我的策略是使用合約網格機器人(有更大的容錯空間)小額參與,透過波動來做網格的利潤,第一階段目標為整數 200 ,沒想到今天一早就被丟下車了😆 接下來 SpaceX 最早可能會在上市後第 15 個交易日左右,納入 NASDAQ 100 指數,可做為第二階段的策略規劃~ 有人也有參與這次 SpaceX IPO 嗎? 可以分享你的策略一起交流唷~ ⚠️內容分享都為個人投資觀點與紀錄,不構成推薦,投資務必做好功課並為自己的投資決策負責唷~

1

0

23d •

🚀就是明天(6/12)SpaceX 要在那斯達克掛牌了,股票代號 SPCX

這是史上最大 IPO,估值約 1.77 兆美元,發行價 135 美元一股。 簡單整理幾個我自己關注的重點,跟大家分享 👇 1️⃣ 它已經不只是火箭公司 今年 2 月 SpaceX 把馬斯克旗下的 xAI(Grok)和 X 平台都併進來了。現在分三塊業務:火箭、Starlink、AI。買 SPCX 等於同時押注這三個故事。 2️⃣ 目前真正在賺錢的只有 Starlink 2025 年 Starlink 營收 113.9 億美元,占整體 61%,營業利益率 39%。火箭本身和 AI 都還在燒錢,尤其 AI 板塊一季就投了 77 億美元。 3️⃣ 馬斯克說了算 雙重股權結構,他一人掌握約 85% 投票權。我們散戶買的是 A 股,幾乎沒有決策影響力。 4️⃣ 15 個交易日後可能納入那指 100,有結構性買盤 依照 Nasdaq 快速納入規則,SPCX 只要交易滿 15 天,就可能被自動納入 Nasdaq 100 指數。一旦納入,QQQ 這類追蹤指數的 ETF 和被動型基金就會「被迫」買進,是上市初期股價一個重要的筹碼面支撐。 ⚠️提醒大家,掛牌初期波動會很大,追高風險不低,不急著進場其實沒關係。先觀察一兩季財報再評估,也是合理的選擇。 但如過你想小金額參與這史上最大IPO,可以參考派網這次針對新用戶的活動~ 👉 送 SpaceX IPO 份額 (新用戶專享)

1

0

Mar 22 •

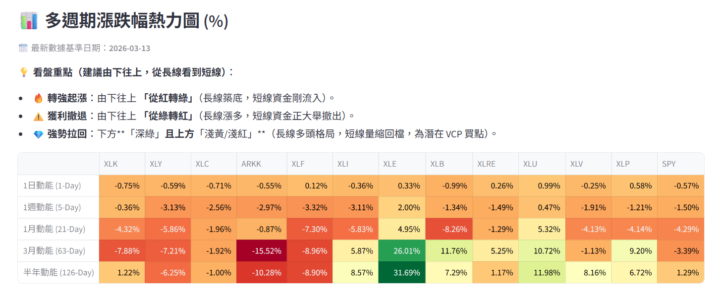

📈 3/20 美股數據儀表板 (持續優化中!)

最近市場不確定性的事件多,導致許多財報不錯及剛突破的標的都被大盤拖累。所以這週優化了「市場行情紅綠燈」,可以做為操作策略的參考,有時市場不好,適時休息一下也是很好的策略~

0

0

Mar 16 •

📈 3/16 美股數據儀表板 (持續優化中!)

美光MU又重回強勢股清單了~~ 這週優化了: 1. 👑 全市場嚴格篩,只顯示同時符合:高流動性、趨勢模板、VCP 緊縮、RS 創 20 日新高的標的。

1

0

1-29 of 29

powered by

skool.com/ai-worder-6041

📍為上班族打造的投資成長社群

📍從 0 打造屬於你的投資藍圖

📍聚焦穩定成長的選股策略

📍不怕慢,只怕遲遲還沒開始

✅第一步:請先觀看【入群規範】

Suggested communities

Powered by