Activity

Mon

Wed

Fri

Sun

Aug

Sep

Oct

Nov

Dec

Jan

Feb

Mar

Apr

May

Jun

Jul

What is this?

Less

More

Memberships

BlackSheep IA Labs

370 members • $3,500

43 contributions to BlackSheep IA Labs

Jun 12 •

🐺 NUEVO BOT: Liquidity Hunter — ya disponible en el Módulo 2

Antes de nada, quiero dar las gracias a Sergio @Sergio Margaix campos por su aportación para que este bot sea una realidad. Equipo, ya tenéis disponible el nuevo bot Liquidity Hunter dentro del Módulo 2 de IA LABS. Este bot lo construimos juntos en la clase de ayer, aplicando exactamente lo que estamos viendo en el módulo: - La plantilla CRTRF para escribir el prompt (Contexto, Rol, Tarea, Restricciones y Formato). No le pedimos a la IA "hazme un bot" sin más: le dimos contexto de mercado, le asignamos un rol experto, definimos la tarea con precisión, marcamos las restricciones y exigimos el formato de salida. - Los cuatro bloques mínimos que toda estrategia de trading debe tener antes de pasarla a código: Entrada, Salida, Gestión y Filtros. Si no puedes definir esos cuatro bloques por escrito, todavía no tienes una estrategia — tienes una idea. El resultado de aplicar ese método lo tenéis ahora descargable. Esto es lo importante de la clase: el bot es la consecuencia, el método es lo que os lleváis. Importante antes de usarlo: el archivo viene sin compilar. Los pasos son estos: 1. Descargad el archivo: id a Classroom → BS IA LABS → Módulo 2 2. Abridlo con MetaEditor y compiladlo (botón Compilar o tecla F7) 3. Una vez compilado, metedlo en MT5 y arrastradlo al gráfico (H1, pares majors) Probadlo primero en demo y en el Strategy Tester antes de tocar cuenta real. Eso no se negocia. Ahora sí, os explico cómo funciona por dentro, sin tecnicismos: La idea en una frase: El bot busca los puntos del gráfico donde se acumulan los stops de otros traders, espera a que el precio vaya a "cazarlos", y entra justo cuando el movimiento se gira. ¿Qué es una zona de liquidez? Cada vez que el precio marca un máximo o un mínimo importante, cientos de traders colocan sus stops justo por encima o por debajo de ese nivel. Eso convierte el nivel en un imán: el precio tiende a visitarlo para ejecutar todas esas órdenes. El bot memoriza esos máximos y mínimos relevantes y los vigila constantemente. Cuando un nivel envejece demasiado o ya se usó, lo descarta y busca otros nuevos.

0 likes • 5h

@Carmen Segovia Pozanco que bueno Carmen. Vamos por buen camino.... Enhorabuena !!. ¿Hiciste backtest con este set?....

8d •

💬 Dudas clase 07 - 06/07/26

Post para recopilar las dudas de la clase 07. Puntos visto en esta clase: - Nueva versión Backtest-lab v1.1 - Comandos de Claude Code - Skills Claude Code - Cambiar el auto mode en CC

2 likes • 6d

Creado el bot en telegram. Va muy bien !!

1 like • 4d

Yo le fui pidiendo backtest sobre algún EA que tengo corriendo. Aunque tengo 2 instancias de MT5 y para poder hacer backtest me pide para una de las instancias de MT5, con lo que dejo de operar con algun EA que tengo en el otro MT5... será cuestión de organizar bien el tinglado ... un MT5 para backtest, otro para pruebas en demo de EAs ya testeados... Ahora estoy backtesteando un EA en scalping con apoyo en el filtro CSI de fuerza de moneda, que tambien utilizamos en el ORB. Trata de localizar los cambios bruscos de valor en la fuerza de una divisa para mantener el foco en esta divisa y posibles entradas a favor o en contra según corresponda.

5d •

Primer backtest hecho.

Por fin he conseguido hacer mi primer backtesting. Evidentemente los datos son ruido y me toca ajustar pero por lo menos ya le he perdido el miedo a ese gran desconocido. Fase 0 (datos) — OK. El temido bloqueo F0 no se materializó. La carpeta bases\Darwinex-Demo\ticks\EURUSD estaba vacía en disco, pero el Strategy Tester sí sincroniza ticks reales de EURUSD (log: history ticks synchronized from 2026.04.01 to 2026.06.29 · 9118731 ticks, 18404 bars generated · generating based on real ticks). Confirmado empíricamente con un probe de 1 semana antes de comprometer la ventana larga. (Cobertura de ticks reales anterior a abril 2026 sin confirmar.) Paso 2 — Compilar: OK a la primera. compile_ea E0_henry_asia → ok:true, 0 errores, 0 warnings, .ex5 generado. El EA se escribió sin red, así que la compilación era la verificación — pasó limpia, sin depuración. Paso 3 — Sesiones. Offset servidor = NY + 7 (Darwinex EET vs US-Eastern). Los inputs por defecto del EA ya eran correctos (Asia 01:00–09:00 / ventana 09:00–12:00 servidor). Paso 4 — Backtest in-sample (r01): EURUSD · M5 · 2026.04.01→06.30 · real_ticks · in_sample: ┌─────────────────────┬─────────────┐ │ Métrica │ Valor │ ├─────────────────────┼─────────────┤ │ Trades │ 12 │ ├─────────────────────┼─────────────┤ │ Profit factor │ 0.47 │ ├─────────────────────┼─────────────┤ │ Net profit │ −428.30 USD │ ├─────────────────────┼─────────────┤ │ Max drawdown │ 5.93% │ ├─────────────────────┼─────────────┤ │ Win rate │ 33.33% │ ├─────────────────────┼─────────────┤ │ Racha perdedora máx │ 4 │ └─────────────────────┴─────────────┘ Ruta: runs\E0_henry_asia\20260709-171405-927910\ (metrics.json + report.html + equity_curve.csv). El log muestra la fontanería completa: clasifica modelo diario → arma Asia → coloca orden límite 1:1 → invalida/cancela. Lectura (Fase 4): 12 trades ≪ 100 = RUIDO → smoke test de fontanería, NO veredicto de robustez. No sobre-interpretar el PF 0.47. Registro: ficha E001_E0-codificacion-fiel.md creada, fila añadida al _INDICE-experimentos.md, y bloque [E-07 EJECUTADO EN VPS — 2026-07-09] en el registro maestro. E-07 movido a ✅ Hechos.

0 likes • 4d

Genial !!, Animo y a seguir así, este es el buen camino

18d •

Aprendiendo a optimizar EA

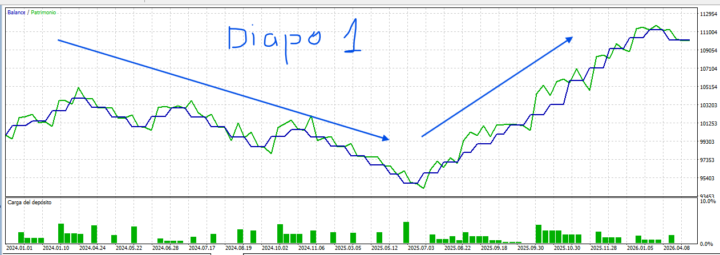

Hola compañeros. Estoy realizando backtest de optimización de parámetros sobre el simbolo AUDNZD. Unos de los descartes del EA LiquidityHunter en TF de H1. Se me ocurrió subir el TF a H4 y el TF para obtener la tendencia a diario (D1). Me di cuenta de una cosa ... y es que la mayoria de las primeras filas, la que tenían el Winrate alto, como un 74%, perdían o se mantenían en el 2024 y parte del 2025 y luego ganaban mucho en el resto.... Se veia claramente en los gráficos... tal y como os pongo en la diapo 1. Esto me hizo pensar que si encontraba entre las filas una gráfica que fuese lineal y ascendente, aunque no ganase tanto, si al menos daría mejor sensación de consistencia. Con ayuda de Claude busque la opción a través de la función OnTester() del propio bot establecer un indicador que me indicase esta linealidad constante de la curva sobre la gráfica. De paso... que me diera varias opciones sobre el dato que devuelve el optimizaador y he colocado unos cuantos: ENUM_CRITERIO_OPT con seis opciones, junto a tus enums existentes funcion OnTester() : - CRIT_WINRATE — tu winrate por posición vía TesterStatistics (idéntico a tu v1.07, es el default). - CRIT_PF — profit factor. - CRIT_R2 — linealidad de la curva, condicionado a neto > 0. - CRIT_TRIM_POS — % de trimestres positivos. - CRIT_BENEF_COND — beneficio neto escalado por la fracción de trimestres positivos. - CRIT_PEOR_TRIM — maximiza el PnL del peor trimestre (la traducción más literal de "ningún periodo malo"). Así he conseguido mejorar los parámetros de este EA con respecto a este símbolo y al mismo tiempo mejorada la curva de linealidad (consistencia). Diapo 2. Os dejo el EA con las mejoras que he estado realizando y el set que he utilziado para esta prueba con el AUDNZD. Esto no significa que sea el mejor set. Os animo a seguir haciendo backtest y aprendiendo de estas herramientas que son muy útiles para nuestro negocio. Suerte compañeros. Mejoras: // v1.02: filtro HTF desactivable de forma independiente en modo REVERSAL

19d •

EURJPY, entrada ayer

Hola chicos. A los que entrasteis ayer enhorabuena. Yo acabo de proteger el trade. Breakeven + unos cuantos pips de beneficio (por si acaso...). Pero tiene buena pinta.... Vamos a por el profit !!!

1-10 of 43

@sergio-margaix-campos-2626

Prejubilado de Valencia con ganas de aprender y ser consistente en el Trading.

Active 4h ago

Joined Jan 20, 2026

Powered by