Activity

Mon

Wed

Fri

Sun

Aug

Sep

Oct

Nov

Dec

Jan

Feb

Mar

Apr

May

Jun

What is this?

Less

More

Memberships

Let's talk money, Ladies!

67 members • Free

8 contributions to Let's talk money, Ladies!

18d •

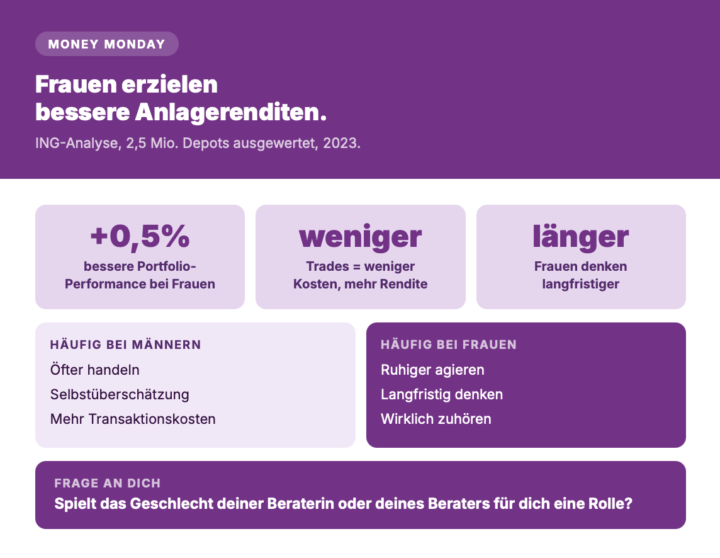

Money-Monday: Warum Frauen die besseren Beraterinnen sind, wenn es ums Geld geht 💜

Studien zeigen: Frauen erzielen im Schnitt bessere Anlagerenditen als Männer. Und trotzdem sind die wenigsten Berater weiblich. Warum eigentlich? Eine Analyse der ING, für die Wertpapierdepots von rund 2,5 Millionen Kundinnen und Kunden ausgewertet wurden, zeigt: Frauen hatten 2023 eine um 0,5 Prozentpunkte bessere Portfolio Performance als Männer. Und das, obwohl sie im Schnitt deutlich weniger investiert haben. Der Grund dafür liegt laut Verhaltensforschung auf der Hand. Männer überschätzen sich häufiger selbst und handeln ihre Aktien signifikant öfter als Frauen. Mehr Trades bedeuten mehr Kosten und oft weniger Rendite. Frauen hingegen denken langfristiger, handeln ruhiger und hören wirklich zu. Im Gespräch bedeutet das: Kunden fühlen sich verstanden, nicht abgefertigt. Das ist kein Zufall. Das ist ein Stil. Frage an dich 👇 Spielt das Geschlecht eurer Beraterin oder eures Beraters für euch eine Rolle, oder ist euch das egal? ! Dieser Beitrag bezieht sich auf statistische Durchschnittswerte aus wissenschaftlichen Studien. Er trifft keine Aussage über einzelne Personen und wertet weder Männer ab noch schließt er andere Geschlechter aus. Gute Beratung kennt kein Geschlecht. ! Quellen: - ING. (2024). Gender Investment: Sind Frauen besser beim Geldanlegen? https://www.ing.de/wissen/gender-investment/ - Barber, B. M., & Odean, T. (2001). Boys will be boys: Gender, overconfidence, and common stock investment. The Quarterly Journal of Economics, 116(1), 261–292.

1 like • 17d

Also ich für mich persönlich habe noch nie hinterfragt, ob ich einen Mann oder eine Frau als Beraterin haben würde. Muss aber auch sagen, ich hatte bis auf in der Bank immer Männer. Und auch da ist mir aufgefallen, manche Sachen musste man denen erstmal erklären, dass es diese Themen für mich als Frau überhaupt gibt.

25d •

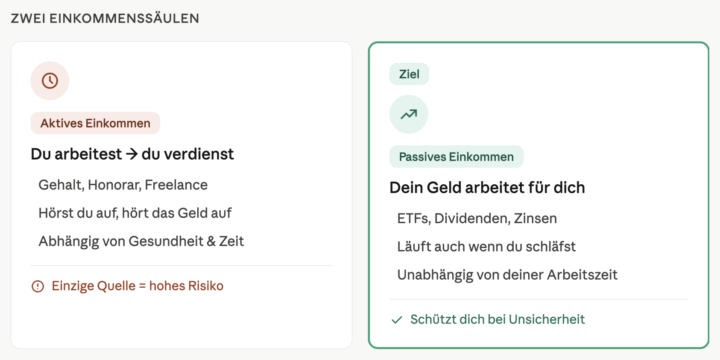

Money-Monday: Warum dein Gehalt dich niemals reich macht 💼💸

Reichtum ist individuell. Für die einen bedeutet es Freiheit, für andere Sicherheit oder einfach keine Angst mehr vor dem Monatsende. Aber in Zeiten von steigenden Kosten, Inflation und wachsender Unsicherheit wird eines immer klarer: Wer sich ausschließlich auf seine eigene Arbeitskraft verlässt, steht auf einem einzigen Bein. Und das kippt schneller, als man denkt. Was ist der Unterschied? 👇 1. Aktives Einkommen – du arbeitest, du verdienst. Gehalt, Honorar, Freelance-Auftrag. Hörst du auf zu arbeiten, hört das Einkommen auf. 2. Passives Einkommen – dein Geld arbeitet für dich. Mieteinnahmen, Dividenden, ETF-Ausschüttungen, Zinsen. Läuft auch, wenn du schläfst – oder krank bist, oder Pause brauchst. Die meisten Menschen bauen ihr ganzes Leben auf Säule 1 auf. Säule 2 bleibt leer. Mini-Tipp ✅ Du musst nicht viel haben, um anzufangen. Schon ein ETF-Sparplan mit kleinen, regelmäßigen Beträgen kann langfristig eine zweite Einkommensquelle aufbauen – dank Zinseszins. Wer 10 Jahre lang monatlich 100 € investiert (bei durchschnittlich 6 % p.a.) hat am Ende nicht 12.000 € – sondern rund 17.400 €. Den Unterschied macht das Geld, nicht die Arbeitszeit. Frage an dich 👇 Verlässt du dich aktuell noch komplett auf dein Gehalt – oder hast du schon eine zweite Säule aufgebaut? Quellen: - Bundeszentrale für politische Bildung. (2023). Kapitaleinkommen und Arbeitseinkommen. https://www.bpb.de/themen/wirtschaft/wirtschaftspolitik/ - Vanguard Research. (2024). The power of compounding: Long-term investing returns. https://www.vanguard.com/en/investor/research/compound-interest

0 likes • 24d

Der Gedanke so schon nicht hinzukommen und dann noch etwas beiseitelegen zu müssen ist irgendwie abstrus...

May 15 •

Bitcoin, Etherium & Co. - wie seht ihr das?

Ich habe das Thema Krypto ziemlich lange ignoriert - nach dem Motto „Will ich nicht, brauch ich nicht“. In Zukunft wird man aber wahrscheinlich irgendwann gar nicht mehr drum herumkommen. Daher beginne ich gerade, mir einen Überblick über die verschiedenen Kryptowährungen zu verschaffen. Ich bin allerdings sehr, sehr zwiegespalten, weil a) so viel Energie dafür draufgeht (selbst wenn man selber Serverkapazität zur Verfügung stellt, auch das ist ja Energie, die irgendwie produziert werden muss) und b) der Vorteil der Freiheit, die einem die Dezentralisierung gewährt, auch gleichzeitig ein Nachteil durch fehlende Regulierung ist. Wie steht ihr denn zu dem Thema?

1 like • May 15

Ich bin Team "Ist mir zu kompliziert und zu riskant" das macht man ja nur, wenn man wirklich ein bisschen Spielgeld übrig hat und nicht weiß, wohin damit oder einfach mal schauen will, ob das klappt …

Apr 13 •

Money-Monday: Wenn alles teurer wird und du trotzdem nicht aufgibst 💸🧠

Viele von euch spüren es gerade beim Einkauf, an der Tankstelle oder bei Freizeitkosten: Für denselben Geldbetrag bekommst du weniger. Genau das ist Inflation. Sie wird in Deutschland über einen „virtuellen Warenkorb“ gemessen, in dem rund 700 Waren und Dienstleistungen stecken, je nach Bedeutung unterschiedlich gewichtet (zum Beispiel Wohnen, Verkehr, Lebensmittel). Und auch wenn Zahlen „nur Zahlen“ sind: Viele erleben das nochmal härter, weil vor allem Dinge teurer wirken, die wir häufig kaufen. Das nennt man gefühlte Inflation. Unser Kopf merkt sich die teure Milch und das teure Benzin, aber nicht den Preisrückgang bei Sachen, die wir selten kaufen. Was mir wichtig ist: Wenn du gerade das Gefühl hast, du kommst nicht hinterher, heißt das nicht, dass du versagt hast. Es heißt, dass dein Alltag in einer Lage stattfindet, die dich von außen beeinflusst. Und genau deshalb ist Aufgeben die teuerste Option. Drei Dinge, die jetzt helfen, ohne Perfektionismus: Erstens: Puffer statt Perfekt-Budget. Plane eine kleine Kategorie „Preissteigerung/Puffer“ ein, damit dich Wochen mit höheren Kosten nicht komplett aus dem System werfen. Zweitens: Kontrollierbares priorisieren. Fixkosten prüfen, Abos reduzieren, Ausgaben sichtbar machen. Nicht alles gleichzeitig, nur ein Hebel pro Woche. Drittens: Langfristig denken. Wenn du investierst, bleib bei deinem Plan und schau weniger auf Tageskurse. Schwankungen gehören dazu, Zeit ist dein Verbündeter. Frage an dich: Was spürst du gerade am meisten: Lebensmittel, Energie/Mobilität, Miete oder Freizeit?

1 like • Apr 13

Ich bekomme ehrlicherweise halbe Panikattacken, wenn ich die aktuellen Tankpreise sehe. Das Auto kostet in der Stadt mittlerweile so viel aber Öffis sind einfach keine wirkliche Alternative. Zeit ist irgendwie Geld aber auch schmerzt jedes Mal tanken wirklich sehr.

Mar 9 •

Money-Monday: Gender Pension Gap = Abhängigkeit im Alter? 👵💸

Gestern war Internationaler Frauentag – heute reden wir über Geld dort, wo Gleichberechtigung richtig spürbar wird: im Alter. Wenn Frauen später finanziell abhängig sind, ist das keine echte Gleichberechtigung. Genau hier greift der Gender Pension Gap: Frauen ab 65 beziehen in Deutschland im Schnitt deutlich niedrigere Alterseinkünfte als Männer (2023: rund 27% weniger; ohne Hinterbliebenenrenten ist die Lücke noch größer). Mini-Check (5 Minuten) 🧾✅ Hol dir deine Rentenunterlagen und verwechsel nicht diese beiden Begriffe: Renteninformation 📩 Jährlicher Überblick über deinen Stand und eine Hochrechnung. Rentenauskunft 📄 Kommt ab 55 automatisch alle drei Jahre, ist deutlich ausführlicher und enthält u. a. den Versicherungsverlauf. So findest/beantragst du Unterlagen online: https://www.eservice-drv.de/SelfServiceWeb/ Wenn du willst: Du kannst mir gern schreiben 💬, wenn es um die Interpretation deiner Werte geht (was bedeuten die Zahlen, worauf achten, welche Lücken prüfen). Frage an dich 👇Was ist gerade dein größter Renten-Blocker: Teilzeit/Carearbeit, niedrigeres Einkommen, fehlender Überblick oder „ich schieb’s weg“?

1 like • Mar 9

So wichtig! Schaut sich ansonsten ja auch keiner an, wenn das per Post kommt.

1-8 of 8

Active 17d ago

Joined Feb 25, 2026

Dresden

Powered by