Activity

Mon

Wed

Fri

Sun

Aug

Sep

Oct

Nov

Dec

Jan

Feb

Mar

Apr

May

Jun

What is this?

Less

More

Memberships

Business Growth

2.9k members • Free

Unternehmer Lab

116 members • Free

Let's talk money, Ladies!

67 members • Free

53 contributions to Let's talk money, Ladies!

7d •

Mentoren-(Donnerstag): Die Kunst des richtigen Timings 💜

Gestern hatte ich ein Gespräch mit Günes, das mich an etwas erinnert hat, das ich eigentlich schon wusste. Aber eben doch nicht wirklich wahrgenommen hatte. Ich weiß über Finanzen Bescheid. Ich kenne die Zahlen. Und gestern wäre eigentlich der perfekte Tag für alle gewesen, sich um ihre Finanzen zu kümmern. Trotzdem fangen die wenigsten morgen an. Und das liegt nicht ausschließlich an ihnen. Ich weiß, dass ich damit richtig liege auf Zeit zu drängen. Mein Gegenüber weiß, dass sie anfangen muss. Aber es passt aus diversen Gründen gerade einfach noch nicht rein. Familie, Job, Kopf voll, Alltag. Und das ist okay. Denn Timing ist keine Ausrede. Timing ist Realität. Menschen ändern ihr Verhalten nicht, weil jemand anderes findet, dass jetzt der richtige Moment ist. Sie ändern es, wenn sie selbst so weit sind. Deswegen warte ich. Ich gebe Gedankenanstöße, bleibe in Kontakt und freue mich über jede, die den richtigen Zeitpunkt für sich selbst findet. Das ist keine Schwäche. Das ist Respekt. Frage an dich 👇 Gab es bei dir einen Moment, wo du gemerkt hast: jetzt bin ich bereit? Was hat diesen Moment ausgelöst?

2

0

11d •

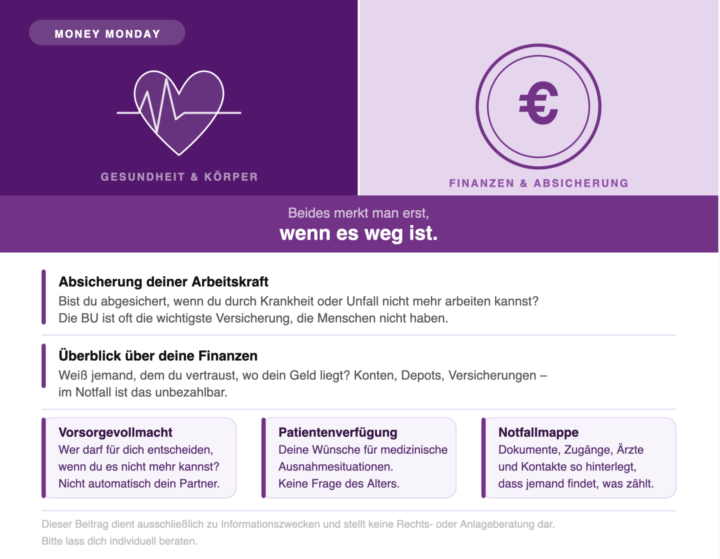

Money-Monday: Was Geld und Gesundheit gemeinsam haben 💜

Beides merkt man erst, wenn es weg ist. Solange der Körper funktioniert, denkt kaum jemand an Krankenversicherung, Pflegevorsorge oder Berufsunfähigkeit. Solange das Geld reicht, denkt kaum jemand an Vollmachten, Verfügungen oder das, was passiert, wenn man plötzlich nicht mehr selbst entscheiden kann. Und dann passiert etwas. Und plötzlich ist alles auf einmal wichtig. Ich erlebe das in der Beratung immer wieder. Menschen kommen nicht, weil sie vorsorgen wollen. Sie kommen, weil sie gerade gemerkt haben, dass sie es hätten tun sollen. Was viele vergessen: --> Finanzielle Vorsorge bedeutet nicht nur Geld anlegen. Es bedeutet auch sicherzustellen, dass jemand handeln kann, wenn du es nicht mehr kannst. Ein paar Dinge die du heute schon regeln könntest: - Absicherung deiner Arbeitskraft: Bist du abgesichert, wenn du durch Krankheit oder Unfall nicht mehr arbeiten kannst? Eine Berufsunfähigkeitsversicherung ist oft die wichtigste Versicherung, die Menschen nicht haben. - Überblick über deine Finanzen: Weiß jemand, dem du vertraust, wo dein Geld liegt? Welche Konten, Depots oder Versicherungen du hast? Im Notfall ist das unbezahlbar. - Vorsorgevollmacht: Wer darf für dich entscheiden, wenn du es nicht mehr kannst? Ohne diese Vollmacht darf das selbst dein Partner oder deine Eltern nicht automatisch. - Patientenverfügung: Was sind deine Wünsche in medizinischen Ausnahmesituationen? Das ist keine Frage des Alters, das ist eine Frage der Selbstbestimmung. - Notfallmappe: Hast du alle wichtigen Dokumente, Zugänge, Versicherungen, Ärzte und Therapeuten so hinterlegt, dass jemand anderes im Notfall weiß, wo alles ist und wen er oder sie kontaktieren muss? Mini-Tipp ✅ Du brauchst keinen Notar für den ersten Schritt. Fang damit an aufzuschreiben, was wichtig ist, wer was wissen muss und wo deine Dokumente liegen. Das kostet eine Stunde und kann im Ernstfall alles verändern. Frage an dich 👇 Hast du eine Vorsorgevollmacht? Und weiß jemand in deinem Leben wo deine wichtigsten Dokumente sind?

1

0

14d •

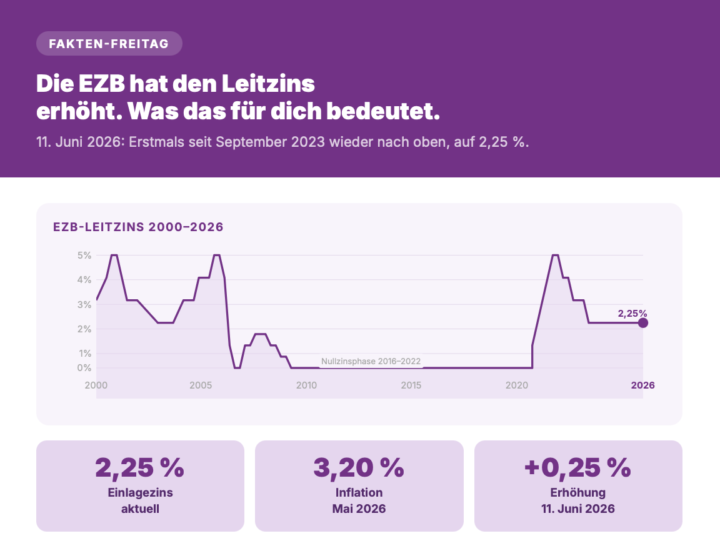

Fakten-Freitag: Die EZB hat den Leitzins erhöht. Was das für dich bedeutet 📋

Diese Woche hat die EZB eine Entscheidung getroffen, die direkt Auswirkungen auf dein Geld hat. Deswegen heute eine kurze Erklärung was der Leitzins überhaupt ist und warum das für dich relevant ist. Was ist der Leitzins? Der Leitzins ist der Zinssatz, zu dem sich Geschäftsbanken Geld bei der Europäischen Zentralbank leihen können. Er ist quasi der Preis für Geld im gesamten Euroraum. Wenn die EZB ihn verändert, zieht das Wellen durch die gesamte Wirtschaft. Was ist gerade passiert? Am 11. Juni 2026 hat die EZB erstmals seit September 2023 die Leitzinsen um 0,25 Prozentpunkte angehoben. Der Einlagezins liegt damit aktuell bei 2,25 Prozent. Der Grund: Die Inflation im Euroraum lag im Mai bei 3,20 Prozent und damit deutlich über dem EZB-Zielwert von 2,0 Prozent. Durch den Konflikt im Nahen Osten entsteht zusätzlicher Druck auf die Preise. Was bedeutet das konkret für dich? - Für Sparerinnen: Steigende Leitzinsen bedeuten in der Regel bessere Zinsen auf Tagesgeld und Festgeld. Die Zinsen für Tagesgeld sind in den vergangenen Monaten bereits gestiegen und lagen Mitte Juni 2026 im Schnitt bei 1,51 Prozent. - Für die Baubranche und alle die eine Immobilie finanzieren: Die Bauzinsen liegen Mitte Juni 2026 je nach Laufzeit bei etwa 3,8 bis 4,3 Prozent pro Jahr. Eine Erhöhung des Leitzinses macht Kredite tendenziell teurer, was die Nachfrage nach Neubauten weiter dämpft. - Für alle die Schulden haben: Wer variable Kredite hat, zahlt bei steigendem Leitzins mehr. Wer einen Festzinskredit hat, ist erstmal auf der sicheren Seite. - Für Investorinnen: Ein höherer Leitzins macht festverzinsliche Anlagen wie Anleihen oder Festgeld attraktiver. Das kann kurzfristig Druck auf Aktienmärkte erzeugen, da Kapital umgeschichtet wird. Mini-Tipp ✅ Wer Geld kurzfristig parken will, sollte jetzt Tagesgeld- und Festgeldangebote vergleichen. Die Zinsen ziehen gerade wieder an. ❗Dieser Beitrag dient ausschließlich zu Informationszwecken und stellt keine Anlageberatung dar. Bitte lass dich individuell beraten, bevor du Finanzentscheidungen triffst. ❗

1

0

15d •

Gestern auf dem DWSxCourage Event und noch ganz begeistert 💜

Ich war gestern Abend auf einem Event von DWS x Courage und ich nehme das Gefühl heute noch mit. Solche Abende erinnern mich daran, warum Female Finance Stammtische so wichtig sind. Nicht nur zum Netzwerken. Sondern weil echter Austausch unter Frauen etwas in Bewegung setzt, was viele andere Formate nicht schaffen. Und der Bedarf ist riesig. Laut einer aktuellen Verivox-Studie haben 48 Prozent der Frauen erhebliche Sorgen um ihre finanzielle Absicherung im Alter. Weitere 12 Prozent sind unsicher, wie gut sie für den Ruhestand gerüstet sind. Nur 40 Prozent erwarten, im Alter finanziell gut zurechtzukommen. Und lediglich 5 Prozent gehen von einer sehr guten Absicherung aus. Die Ursachen sind strukturell: Teilzeitarbeit, Care-Arbeit, Gender Pay Gap. Das alles mündet in einem Gender Pension Gap, der für viele Frauen im Alter zu einer echten finanziellen Herausforderung wird. Das sind keine abstrakten Zahlen. Das sind echte Lebensrealitäten. Genau deshalb brauchen wir mehr Räume, in denen Frauen offen über Geld reden. Ohne Scham, ohne Scheu, ohne Fachchinesisch. Frage an dich 👇 Hast du in deinem Umfeld Menschen, mit denen du offen über Finanzen und Altersvorsorge sprechen kannst? Quellen: - Fiedler, M. (2025, 8. März). Angst vor Altersarmut: Fast jede zweite Frau fühlt sich finanziell unzureichend abgesichert. Experten.de. https://www.experten.de/id/4938174/Angst-vor-Altersarmut-Fast-jede-zweite-Frau-fuehlt-sich-finanziell-unzureichend-abgesichert/ - Jenny (2025, 29. Juli). Aktien für Frauen. Invest for Women. https://www.investforwomen.de/blog/aktien-fuer-frauen/

1

0

17d •

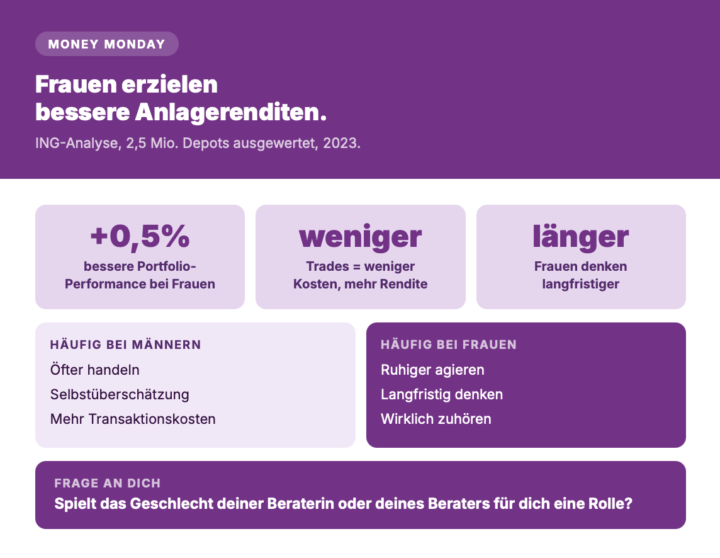

Money-Monday: Warum Frauen die besseren Beraterinnen sind, wenn es ums Geld geht 💜

Studien zeigen: Frauen erzielen im Schnitt bessere Anlagerenditen als Männer. Und trotzdem sind die wenigsten Berater weiblich. Warum eigentlich? Eine Analyse der ING, für die Wertpapierdepots von rund 2,5 Millionen Kundinnen und Kunden ausgewertet wurden, zeigt: Frauen hatten 2023 eine um 0,5 Prozentpunkte bessere Portfolio Performance als Männer. Und das, obwohl sie im Schnitt deutlich weniger investiert haben. Der Grund dafür liegt laut Verhaltensforschung auf der Hand. Männer überschätzen sich häufiger selbst und handeln ihre Aktien signifikant öfter als Frauen. Mehr Trades bedeuten mehr Kosten und oft weniger Rendite. Frauen hingegen denken langfristiger, handeln ruhiger und hören wirklich zu. Im Gespräch bedeutet das: Kunden fühlen sich verstanden, nicht abgefertigt. Das ist kein Zufall. Das ist ein Stil. Frage an dich 👇 Spielt das Geschlecht eurer Beraterin oder eures Beraters für euch eine Rolle, oder ist euch das egal? ! Dieser Beitrag bezieht sich auf statistische Durchschnittswerte aus wissenschaftlichen Studien. Er trifft keine Aussage über einzelne Personen und wertet weder Männer ab noch schließt er andere Geschlechter aus. Gute Beratung kennt kein Geschlecht. ! Quellen: - ING. (2024). Gender Investment: Sind Frauen besser beim Geldanlegen? https://www.ing.de/wissen/gender-investment/ - Barber, B. M., & Odean, T. (2001). Boys will be boys: Gender, overconfidence, and common stock investment. The Quarterly Journal of Economics, 116(1), 261–292.

0 likes • 17d

@Louisa Zimmermann ich glaube das ist am Ende genau der springende Punkt, vielmals ist es auch bestimmt kein böser Wille sondern eher die Unwissenheit. Hast du aber gute Erfahrung gemacht, wenn du es erklärt hast?

1-10 of 53

@janina-tabea-hartmann-6288

Finanzberaterin & Gründerin.

Ich mache finanzielle Bildung zugänglich – für alle: vom Einsteiger bis zum Profi.

Umsetzbar. Jeden Tag!

Schreib mir!

Active 13h ago

Joined Feb 16, 2026

München

Powered by