Activity

Mon

Wed

Fri

Sun

Aug

Sep

Oct

Nov

Dec

Jan

Feb

Mar

Apr

May

Jun

Jul

What is this?

Less

More

Memberships

Paradigmskiftet

34 members • Free

For The Future by Mats

1k members • Free

92 contributions to For The Future by Mats

Jun 14 •

Marknadsanalys 18.00

Marknadsanalys live 18.00 i dag! I kväll är du välkommen att lyssna när jag går igenom min syn på det aktuella marknadsläget. Jag kommer att resonera kring argumenten för och emot att ligga kvar i fonder, jämfört med att ha en större andel i likviditet eller räntor. Du är varmt välkommen att delta! Klicka på länken för att delta: https://us06web.zoom.us/j/87427763467?pwd=iYRcfc7Y4aFgUG6Lx0j3rrWSqsaiJR.1 Med vänlig hälsning Mats

0 likes • Jun 14

Finns det möjlighet att se i efterskott Har ingen möjlighet att koppla upp å lyssna ikväll 🙏 karin

May 9 •

Hjälp 🫣😅🤗

@Mats Svensson har lyckats blockera ( tror jag🫣😅🫣) på FB / har du ell någon koll på hur jagare bort det .., tant 67 är totalt oteknisk å asdålig på teknik < vill gärna följa dig där oxå Trevlig helg 🤗

1 like • May 10

Jamen tack - då kommer jag åt och följs dej igen 🙏👍🤗 trevlig söndag

Apr 19 •

Tävling: vinn ett årsabonnemang!

Tror du kommande vecka slutar på plus eller minus (OMXPI)= Alla bolag på svenska börsen. Ange procent med decimal. Närmst vinner ett års fri fondbytesinformation ISK/PPM! Gissa fram till 12.00 måndag.

1 like • Apr 20

-1,99

Apr 17 •

Opps - så fel det kan gå …

Oppps … 🫣🙃 så fel de kan gå …🫣 Har lyckats blockera Mats på FB i PPM gruppen för Är det någon som vet hur jag tar tillbaka det????

0

0

Apr 10 •

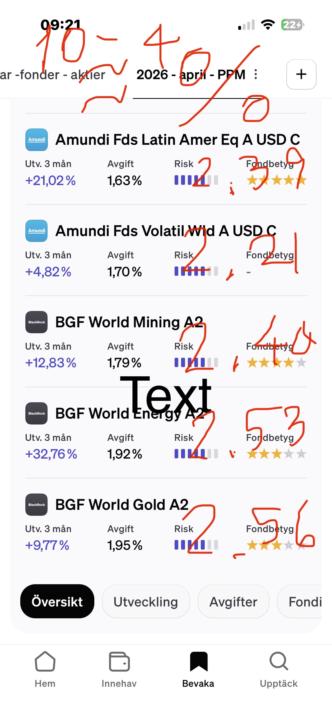

Enkelt å hålla koll på utvecklingen i mina PPM val

Jag har mina PPM val även på SAVR - i bevaknings grupp ( se bild) där är det RABATT på kostnaden % - och går dessutom lätt att lägga in i ”BEVAKNINGs grupp” ( se bild & skillnad mellan kostnad på SAVR & ~ ungefärligt pris övriga ( vilket ju kan varierar ) 🙂 Så mycke enklare å följa än PPM sidan - tycker då jag … byter jag fonder gör jag bara ny bevaknings lista m nytt namn …. Å kan lätt gå tillbaka å se hur det valet utvecklar sig åxå … För tillfället ligger ja inte med CPR (1,48 % avg på SAVR. å ca 2,24 %övriga ) Som ni ser kan de skilja rejält på avgifterna ~ så har faktiskt flyttat över mitt mesta FOND sparande till dem - & kör övrigt via Avanza Mvh / karin

1

0

1-10 of 92

@karin-m-blom-9291

Glad tacksam ”tant - Karin” Älskar livet å lever i NU -et - Var dag en gåva ~ en skimrande verklighet ❤️

Active 9d ago

Joined Dec 18, 2025

Powered by