Activity

Mon

Wed

Fri

Sun

Aug

Sep

Oct

Nov

Dec

Jan

Feb

Mar

Apr

May

Jun

What is this?

Less

More

Memberships

Make Life Better

64 members • $5/month

36 contributions to Make Life Better

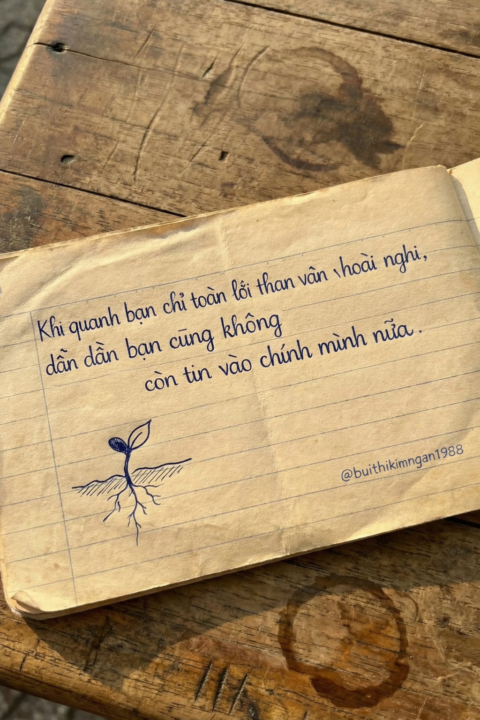

Mar 1 •

Đừng để mình trở thành phiên bản nhỏ lại chỉ vì ở giữa những người quen sống trong nghi ngờ.

Nhớ một điều quan trọng: Môi trường không chỉ ảnh hưởng cảm xúc — nó bào mòn niềm tin rất âm thầm. Nếu xung quanh toàn người than thở, bạn có 3 lựa chọn rõ ràng: 1. Nâng chuẩn cuộc trò chuyện lên. 2. Giảm thời gian tiếp xúc. 3. Đổi môi trường. Đừng để mình trở thành phiên bản nhỏ lại chỉ vì ở giữa những người quen sống trong nghi ngờ.

1 like • Mar 5

dù ở dâu ,bạn hãy là chính ban và luôn mong muốn mở rộng tư duy để nâng tầm những suy nghĩ tích cực ca,cảm ơn bác ạ

0 likes • Apr 25

@Ngan Bui Renewjeans dạ vâng c ạ

0 likes • Mar 11

cảm ơn DUNG

Mar 5 •

Chat bot tặng

Không nghĩ ra nội dung đăng hằng ngày Tặng mn chatbot hỗ trợ chủ đồ nội dung đăng dạng list này nhé Cmt " tôi cần" mình sẽ gửi tặng

0 likes • Mar 11

tôi cần,cảm ơn dung.c làm mấy bản mà chưa ưng loại nào mất thời gian chỉnh nhiều quá

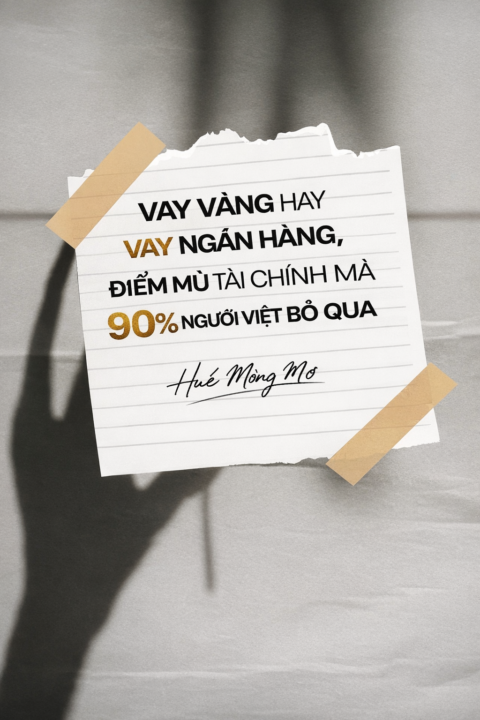

Mar 3 •

VAY VÀNG HAY VAY NGÂN HÀNG ĐIỂM MÙ TÀI CHÍNH MÀ 90% NGƯỜI VIỆT BỎ QUA

VAY VÀNG HAY VAY NGÂN HÀNG ĐIỂM MÙ TÀI CHÍNH MÀ 90% NGƯỜI VIỆT BỎ QUA Nhiều người nghĩ vay vàng “nhẹ áp lực” hơn vay ngân hàng. Không lãi suất hàng tháng. Không hợp đồng dài dòng. Không phải trả góp định kỳ. Nhưng điều quan trọng không nằm ở cảm giác ban đầu, mà nằm ở bản chất khoản nợ. Vay ngân hàng, bạn nợ một con số cố định. Ví dụ vay 70 triệu, lãi suất 10%/năm, bạn biết trước mình phải trả bao nhiêu, trong bao lâu. Dù thị trường biến động thế nào, khoản nợ vẫn nằm trong tính toán của bạn. Nhưng vay vàng thì khác. Giả sử hôm nay bạn vay 1 chỉ vàng, tương đương khoảng 70 triệu. Nếu 6 tháng sau vàng lên 85 triệu/chỉ, khoản nợ của bạn đã tăng thêm 15 triệu. Nếu 1 năm sau vàng lên 150 triệu/chỉ, bạn không còn nợ 70 triệu nữa, mà đang nợ một tài sản trị giá 150 triệu. Đó là phần rủi ro vô hình mà rất nhiều người không tính đến. Bạn không chỉ vay vàng, mà đang “mở” một biến số phụ thuộc hoàn toàn vào thị trường. Và khi vàng bước vào chu kỳ tăng dài hạn, mỗi ngày chần chừ có thể là một ngày khoản nợ âm thầm phình to. Đòn bẩy tài chính trong kinh doanh hay mua nhà không sai. Nhưng điều quan trọng là bạn phải hiểu rõ mình đang vay thứ gì. Đặc biệt là những ai vay vàng để mua nhà hoặc vay vàng để đầu tư làm ăn, thì càng cần cẩn trọng hơn. Bởi nếu dòng tiền kinh doanh không về kịp như kỳ vọng, mà giá vàng lại tăng mạnh, áp lực tài chính sẽ tăng theo cấp số nhân. Vì vậy, nếu đang vay vàng, theo quan điểm cá nhân của mình, nên có kế hoạch và lộ trình trả vàng sớm nhất có thể. Không phải vì vàng chắc chắn sẽ tăng mãi, mà vì chúng ta không kiểm soát được khi nào nó tăng mạnh. Chủ động đóng lại rủi ro luôn an toàn hơn là chờ đợi may mắn. #Daothinhvuong #Quanlytaichinh #Taichinhcanhan #Tichsan #Vang #DauTuThongMinh #TuDuyTaiChinh #DonBayTaiChinh #SongHanhPhuc

0 likes • Mar 5

kết quả luôn đi theo năm tháng như lãi suất vậy e

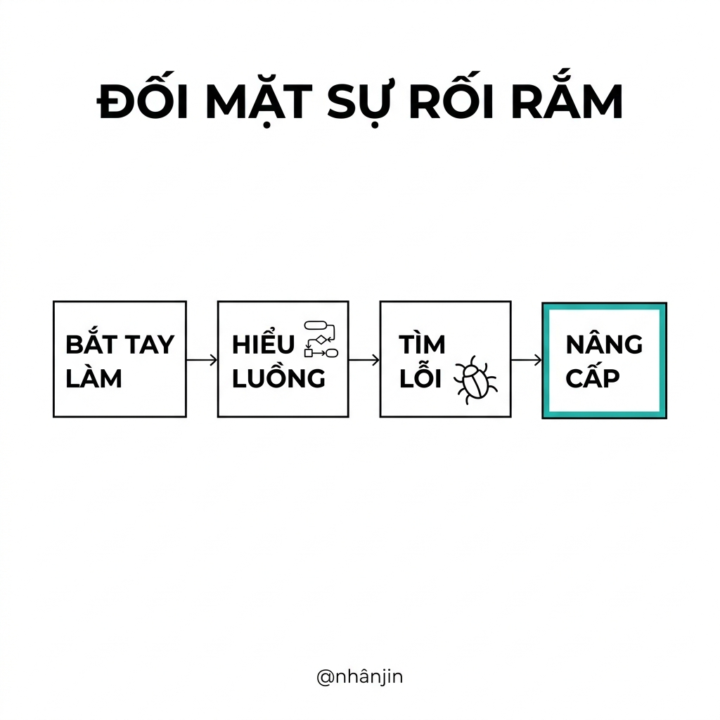

Mar 3 •

Người được giao phần khó nhất không phải người xui. Là người được chọn

Code cũ, logic chồng chéo, deadline gấp không phải vận đen. Đó là nơi năng lực được rèn. Đừng đợi mọi thứ rõ ràng rồi mới bắt đầu. Cứ làm. Trong quá trình làm, bạn sẽ hiểu luồng xử lý, bóc tách từng lỗi, và dần nhìn ra cách tối ưu lại toàn bộ. Task dễ giúp bạn xong việc. Task khó sẽ giúp bạn lớn lên. Muốn lên level?Hỏi xem bạn đang né điều gì #Nhanjin #phattrienbanthan

0 likes • Mar 5

người đuọc vũ trụ chỉ định đây rồi

1-10 of 36