Write something

Pinned

9d •

🚀 Bienvenido a Aprendiendo Contabilidad

¡Me alegra que esté aquí! Déjeme decirle algo importante: La mayoría de estudiantes no tiene problemas con la contabilidad porque sea difícil. Tiene problemas porque intenta aprenderla solo, memorizando teoría y sin un sistema práctico para resolver ejercicios. Por eso creé esta comunidad. Nuestra misión es formar estudiantes seguros en contabilidad mediante contenido claro, práctico y orientado a resultados reales. Aquí encontrará: ✅ Casos prácticos resueltos paso a paso. ✅ Plantillas y recursos descargables. ✅ Talleres y capacitaciones. ✅ Podcast con estrategias contables. ✅ Herramientas para reforzar sus estudios. ✅ Una comunidad comprometida con su crecimiento. Pero hay algo que necesito de usted. 👇 Preséntese en los comentarios respondiendo estas 3 preguntas: 1️⃣ ¿Cómo se llama? 2️⃣ ¿Qué estudia actualmente? 3️⃣ ¿Cuál es el tema de contabilidad que más le cuesta aprender? Leo personalmente cada respuesta y esto me ayudará a crear contenido que realmente le ayude. 🚀 Recuerde: No está aquí para memorizar contabilidad. Está aquí para comprenderla, aplicarla y convertirse en el experto contable que todos necesitan. ¡Bienvenido a Aprendiendo Contabilidad!

0

0

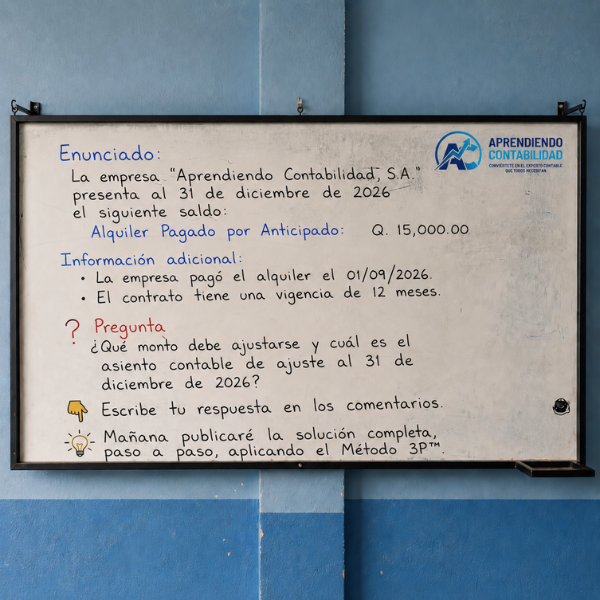

13h •

🧠 Reto Contable del Día

Antes de ver la solución, quiero que lo resuelvas por tu cuenta. Caso práctico La empresa "Aprendiendo Contabilidad, S.A." presenta al 31 de diciembre de 2026 el siguiente saldo: Alquiler Pagado por Anticipado: Q. 15,000.00 Información adicional: - La empresa pagó el alquiler el 01/09/2026. - El contrato tiene una vigencia de 12 meses. ❓Tu reto 1. ¿Qué monto debe ajustarse al 31 de diciembre de 2026? 2. ¿Cuál sería el asiento contable de ajuste? ✍️ Publica tu procedimiento en los comentarios. 🚫 No te preocupes si te equivocas; lo importante es explicar tu razonamiento. 📚 Mañana publicaré la solución completa paso a paso aplicando el Método 3P™.

1

0

4d •

💬 Antes de continuar...

Escribe en los comentarios: 1. 👤 Tu nombre. 2. 🎓 La carrera o grado que estudias. 3. 📍 El país o departamento desde donde nos acompañas. 4. 🎯 ¿Cuál es el tema de contabilidad que más se te dificulta? Quiero conocerte y acompañarte durante este proceso de aprendizaje.

5d •

🚨 EL ERROR QUE HACE QUE MUCHOS ESTUDIANTES REPRUEBEN LOS AJUSTES... Y QUE EN UNA EMPRESA PUEDE HACER QUE PRESENTES ESTADOS FINANCIEROS INCORRECTOS

"Si la empresa pagó hoy 6 meses de alquiler, registro todo como gasto y asunto resuelto." Si respondiste que sí... No te preocupes. Ese es uno de los errores más comunes que veo cada año en laboratorios, parciales y exámenes finales. Pero ahora imagina que ya no eres estudiante. Imagina que trabajas como auxiliar contable en una empresa de Guatemala. El 1 de enero, la empresa paga Q6,000 de alquiler correspondientes a los próximos 6 meses. El gerente te pregunta a finales de enero: —Marcos, ¿Cuánto gastamos realmente en alquiler este mes? Si respondes: "Q. 6,000.00" Estarías mostrando una información financiera equivocada. ¿Por qué? Porque la empresa no consumió seis meses de alquiler en enero. Solo utilizó un mes. Los otros cinco meses todavía representan un derecho que la empresa tiene para seguir ocupando el local. Por eso, en contabilidad ese pago no nace como un gasto. Nace como un Activo, porque representa un beneficio económico que se utilizará en el futuro. Aquí es donde muchos estudiantes comienzan a entender que la contabilidad no consiste en memorizar partidas. Consiste en interpretar correctamente los hechos económicos. Por eso utilizo el Método 3P. 🔍 PASO 1: IDENTIFICAR ¿Qué ocurrió realmente? La empresa pagó varios meses por adelantado. Pregunta profesional: ¿Todo ese beneficio ya fue consumido? La respuesta es no. ⚙️ PASO 2: PROCESAR Ahora realiza el análisis. Pago total: Q. 6,000.00 Duración: 6 meses Consumo mensual: Q. 6,000.00 ÷ 6 = Q. 1,000.00 Eso significa que al finalizar enero solamente Q. 1,000.00 corresponde reconocer como gasto. Los otros Q. 5,000.00 continúan siendo un activo porque todavía generarán beneficios en los meses siguientes. 📝 PASO 3: REGISTRAR Ahora sí registramos el ajuste. Debe: Alquiler Vencidos ....................... Q. 1,000.00 Haber: Alquiler Pagado por Anticipado .................. Q. 1,000.00 ¿Notas la diferencia? No registramos una partida porque la aprendimos de memoria. La registramos porque primero comprendimos qué ocurrió económicamente.

0

0

7d •

🚨 EL ERROR QUE HACE QUE MUCHOS ESTUDIANTES PIERDAN HORAS EN UN LABORATORIO DE CIERRE… Y AUN ASÍ LES SALGA MAL

Son las 2:00 de la madrugada. Mañana debes entregar el laboratorio de cierre contable. Revisas la hoja de trabajo por quinta vez. Los números no cuadran. Empiezas a mover cifras esperando que, por arte de magia, aparezca la diferencia. ¿Te ha pasado? La mayoría cree que el problema está en la suma. Pero casi nunca es así. El verdadero problema comenzó mucho antes. Comenzó cuando se omitió un ajuste o se registró incorrectamente. En la vida real, un contador no puede "forzar" los números para que cuadren. Si una empresa en Guatemala olvida registrar la depreciación de su maquinaria, reconocer el consumo de un seguro pagado por anticipado o crear la provisión de cuentas incobrables, los estados financieros presentarán información incorrecta. Y una decisión tomada con información incorrecta puede significar pérdidas económicas, problemas tributarios o una mala evaluación del negocio. Por eso, cuando trabajé con estudiantes y analicé cientos de laboratorios, descubrí que el problema no era la falta de memoria. El problema era la falta de un método. Así nació el Método 3P: 🔍 PASO 1: IDENTIFICAR Antes de registrar cualquier partida, pregúntate: ¿Qué hecho económico ocurrió y aún no está reflejado en la contabilidad? Ejemplos: ✅ La maquinaria perdió valor por el uso. ✅ Parte del seguro ya fue consumido. ✅ Hay clientes que probablemente no pagarán. No empieces registrando. Empieza comprendiendo. ⚙️ PASO 2: PROCESAR Ahora analiza. Calcula. Determina el monto correcto. No copies una partida de memoria. Pregúntate: ¿Cuánto corresponde reconocer este mes? Ese cálculo es el que hace la diferencia entre un estudiante que memoriza y un profesional que analiza. 📝 PASO 3: REGISTRAR Solo después de entender qué ocurrió y cuánto corresponde reconocer, registra la partida. La partida es la consecuencia del análisis. No el punto de partida. MI CHECKLIST ANTES DE ENTREGAR UN LABORATORIO ✔️ ¿Revisé la depreciación de todos los activos? ✔️ ¿Verifiqué gastos pagados por anticipado como seguros y alquileres?

0

0

1-12 of 12

powered by

skool.com/aprendiendo-contabilidad-gt-6412

Bienvenido a una comunidad creada para estudiantes que desean aprender contabilidad de forma práctica, sencilla y aplicada a situaciones reales.

Suggested communities

Powered by